ผมอ่านบริษัทโดยการอ่านงบ ผม

ผมอ่านงบได้เพราะใช้ภาษาบัญชีเป็นสื่อ

ผมไปซื้อ "พจนานุกรมบัญชี" มาเปิดหาความหาย

แต่ผมเหมือนรู้ "คำศัพท์" แต่ใช้ไม่เป็น

ผมเริ่มเอาไปใช้ แล้วถามว่า ทำไม

ผมเริ่มเข้าใจความหมายของภาษาบัญชีได้

เพราะผมเริ่มถามว่า ทำไม ทำไม และ ทำไม

ทำไมถึงใช้เจ้าสิ่งนั้น ในการคิดอย่างนี้ ทำไม

ผมค้นพบความสำคัญของภาษานี้

แต่ผมก็ค้นพบจุดอ่อนของมันเช่นกัน

และผมก็คิดว่า ผมไม่ใช่คนแรกที่พบ

ท่านพบจุดอ่อนของการใช้ภาษาบัญชีในการอ่านงบอย่างผมหรือปล่าว :idea:

ข้อจำกัดของวิชาบัญชี...ที่ท่านยังไม่รู้จัก

-

humdrum

- Verified User

- โพสต์: 1961

- ผู้ติดตาม: 0

ข้อจำกัดของวิชาบัญชี...ที่ท่านยังไม่รู้จัก

โพสต์ที่ 3

Corrosion of Accounting????

Corrosion problems and prevention

Petroleum refineries run as efficiently as possible to reduce costs. One major factor that decreases efficiency is corrosion of the metal components found throughout the process line of the hydrocarbon refining process. Corrosion causes the failure of parts in addition to dictating the cleaning schedule of the refinery, during which the entire production facility must be shut down and cleaned. The cost of corrosion in the petroleum industry has been estimated at US$3.7 billion.

Corrosion occurs in various forms in the refining process, such as pitting corrosion from water droplets, embrittlement from hydrogen, and stress corrosion cracking from sulfide attack.[11] From a materials standpoint, carbon steel is used for upwards of 80% of refinery components, which is beneficial due to its low cost. Carbon steel is resistant to the most common forms of corrosion, particularly from hydrocarbon impurities at temperatures below 205oC, but other corrosive chemicals and environments prevent its use everywhere. Common replacement materials are low alloy steels containing chromium and molybdenum, with stainless steels containing more Chromium dealing with more corrosive environments. More expensive materials commonly used are nickel, titanium, and copper alloys. These are primarily saved for the most problematic areas where extremely high temperatures or very corrosive chemicals are present.[12]

Corrosion is fought by a complex system of monitoring and careful use of materials. Monitoring methods include both off-line checks taken during maintenance and on-line monitoring collected in real time during normal plant operation. Off-line checks measure corrosion after it has occurring, telling the engineer when equipment must be replaced. On-line systems are a more modern development, and are revolutionizing the way corrosion is approached. It allows process engineers to treat corrosion as another process variable. Immediate responses to process changes allow the control of corrosion mechanisms, so they can be minimized while also maximizing production output.[13] Materials methods include selecting the proper material for the application. In areas of minimal corrosion, cheap materials are preferable, but when bad corrosion can occur, more expensive but longer lasting materials should be used. Other materials methods come in the form of protective barriers between corrosive substances and the equipment metals. These can be either a lining of refractory material such as standard Portland cement or other special acid-resistant cements that are shot onto the inner surface of the vessel. Also available are thin overlays of more expensive metals that protect cheaper metal against corrosion without requiring lots of material.

Corrosion problems and prevention

Petroleum refineries run as efficiently as possible to reduce costs. One major factor that decreases efficiency is corrosion of the metal components found throughout the process line of the hydrocarbon refining process. Corrosion causes the failure of parts in addition to dictating the cleaning schedule of the refinery, during which the entire production facility must be shut down and cleaned. The cost of corrosion in the petroleum industry has been estimated at US$3.7 billion.

Corrosion occurs in various forms in the refining process, such as pitting corrosion from water droplets, embrittlement from hydrogen, and stress corrosion cracking from sulfide attack.[11] From a materials standpoint, carbon steel is used for upwards of 80% of refinery components, which is beneficial due to its low cost. Carbon steel is resistant to the most common forms of corrosion, particularly from hydrocarbon impurities at temperatures below 205oC, but other corrosive chemicals and environments prevent its use everywhere. Common replacement materials are low alloy steels containing chromium and molybdenum, with stainless steels containing more Chromium dealing with more corrosive environments. More expensive materials commonly used are nickel, titanium, and copper alloys. These are primarily saved for the most problematic areas where extremely high temperatures or very corrosive chemicals are present.[12]

Corrosion is fought by a complex system of monitoring and careful use of materials. Monitoring methods include both off-line checks taken during maintenance and on-line monitoring collected in real time during normal plant operation. Off-line checks measure corrosion after it has occurring, telling the engineer when equipment must be replaced. On-line systems are a more modern development, and are revolutionizing the way corrosion is approached. It allows process engineers to treat corrosion as another process variable. Immediate responses to process changes allow the control of corrosion mechanisms, so they can be minimized while also maximizing production output.[13] Materials methods include selecting the proper material for the application. In areas of minimal corrosion, cheap materials are preferable, but when bad corrosion can occur, more expensive but longer lasting materials should be used. Other materials methods come in the form of protective barriers between corrosive substances and the equipment metals. These can be either a lining of refractory material such as standard Portland cement or other special acid-resistant cements that are shot onto the inner surface of the vessel. Also available are thin overlays of more expensive metals that protect cheaper metal against corrosion without requiring lots of material.

-

mineknight

- Verified User

- โพสต์: 43

- ผู้ติดตาม: 0

ข้อจำกัดของวิชาบัญชี...ที่ท่านยังไม่รู้จัก

โพสต์ที่ 4

รู้สึกเหมือนมันยังไม่จบ หรือจบแล้วครับ

เห็นพี่ ^O-O^ หายไปนาน รู้สึกเหมือนมันยังมีต่อ

ถ้าจบแล้วบอกด้วยนะพี่ อ่านจบแล้วพอเข้าใจ แต่ไม่Get :oops:

เห็นพี่ ^O-O^ หายไปนาน รู้สึกเหมือนมันยังมีต่อ

ถ้าจบแล้วบอกด้วยนะพี่ อ่านจบแล้วพอเข้าใจ แต่ไม่Get :oops:

-

mineknight

- Verified User

- โพสต์: 43

- ผู้ติดตาม: 0

ข้อจำกัดของวิชาบัญชี...ที่ท่านยังไม่รู้จัก

โพสต์ที่ 6

ตอบคุณ .^O-O^ (พี่ชื่ออะไรครับ เรียกไม่ถูก ไม่รู้ว่า .^O-O^ ออกเสียงไง ผมอั๋นครับ)

คือไงดีล่ะ ........ ผมว่า ผมไม่ได้เข้าใจอะไรเลยพี่ คือ 3 ข้อความที่พี่โพสมา มันเกี่ยวข้องกันอย่างไร ???

คือ 3 ข้อความที่พี่โพสมา มันเกี่ยวข้องกันอย่างไร ???

โพสแรก เปิดตัวน่าสนใจ ชวนให้ตามต่อว่า ที่พี่เจอคืออะไร

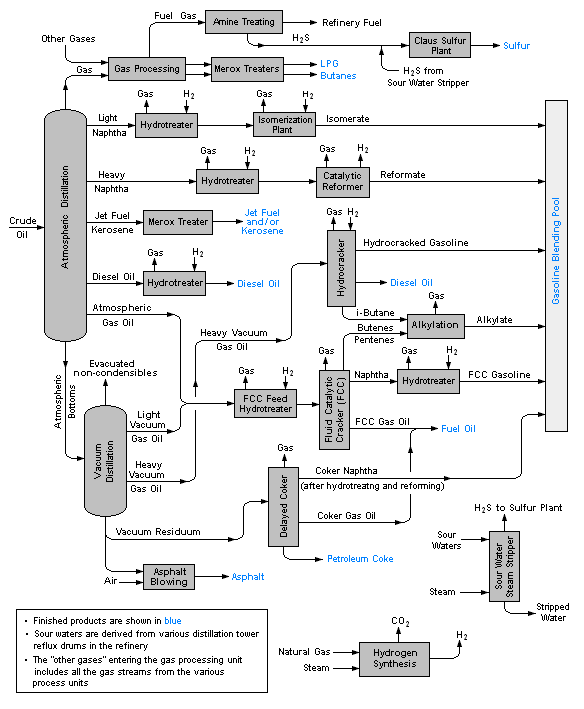

พอลากต่อมาโพส #2 อืม.....ถ้าได้เห็น Flow diagram ของระบบบัญชีก็ดี

เลยตามมาต่อที่ #3 อืมๆ เรื่องสนิมเป็นธรรมดาของระบบผลิตที่เป็นท่อ จะต้องเจอกับปัญหานี้ เป็นทุกที่เพราะ Cost shutdown สูง (แต่ว่าตัวเลขสูงดีนะครับ....) ซึ่งเป็นอะไรที่ทีมวิศวะ และซ่อมบำรุง ต้องจัดการมัน ซึ่งส่วนตัวผมมองว่า เขาไม่ยอมให้มันกัดจน Shutdown เพราะโดยปกติจะมีระบบตรวจเช็คอยู่แล้ว บางจุดแค่ flow ตกนิดหน่อยเขาก็ทราบแล้วว่า line มีปัญหา

แต่หัวข้อมัน Corrosion of Accounting ??? คืออะไร ซึ่งเลยบอกว่าเหมือนพี่ยังพูดไม่จบไงครับ ซึ่งก็พอเดาได้ว่ามันเป็นธรรมชาติอยู่แล้วจะต้องมีเรื่องอย่างนี้ในระบบ (ไม่รู้ว่านักบัญชีกำลังแก้ปัญหาเหมือนวิศวะอยู่หรือป่าว หรือแค่แปะรอยรั่วเฉยๆ ไม่ได้หาทางปัองกันจริงๆ)

แต่หัวข้อมัน Corrosion of Accounting ??? คืออะไร ซึ่งเลยบอกว่าเหมือนพี่ยังพูดไม่จบไงครับ ซึ่งก็พอเดาได้ว่ามันเป็นธรรมชาติอยู่แล้วจะต้องมีเรื่องอย่างนี้ในระบบ (ไม่รู้ว่านักบัญชีกำลังแก้ปัญหาเหมือนวิศวะอยู่หรือป่าว หรือแค่แปะรอยรั่วเฉยๆ ไม่ได้หาทางปัองกันจริงๆ)

แล้วมันจะรู้ได้ไง ว่าตรงไหนรั่ว หรือ เป็นสนิม Plant ยังมี flow rate บอกว่า line ยังดีอยู่ มีตัว monitor หลายตัว แล้วทางบัญชีละพี่ อะไร????

ถามแบบซื่อๆ เลยนะพี่ ... อะไรล่ะ...คือจุดอ่อนของภาษาบัญชี ที่เอามาอ่านงบ แล้วเจออะไรล่ะพี่.

ไม่Get....???

คือไงดีล่ะ ........ ผมว่า ผมไม่ได้เข้าใจอะไรเลยพี่

โพสแรก เปิดตัวน่าสนใจ ชวนให้ตามต่อว่า ที่พี่เจอคืออะไร

พอลากต่อมาโพส #2 อืม.....ถ้าได้เห็น Flow diagram ของระบบบัญชีก็ดี

เลยตามมาต่อที่ #3 อืมๆ เรื่องสนิมเป็นธรรมดาของระบบผลิตที่เป็นท่อ จะต้องเจอกับปัญหานี้ เป็นทุกที่เพราะ Cost shutdown สูง (แต่ว่าตัวเลขสูงดีนะครับ....) ซึ่งเป็นอะไรที่ทีมวิศวะ และซ่อมบำรุง ต้องจัดการมัน ซึ่งส่วนตัวผมมองว่า เขาไม่ยอมให้มันกัดจน Shutdown เพราะโดยปกติจะมีระบบตรวจเช็คอยู่แล้ว บางจุดแค่ flow ตกนิดหน่อยเขาก็ทราบแล้วว่า line มีปัญหา

แล้วมันจะรู้ได้ไง ว่าตรงไหนรั่ว หรือ เป็นสนิม Plant ยังมี flow rate บอกว่า line ยังดีอยู่ มีตัว monitor หลายตัว แล้วทางบัญชีละพี่ อะไร????

ถามแบบซื่อๆ เลยนะพี่ ... อะไรล่ะ...คือจุดอ่อนของภาษาบัญชี ที่เอามาอ่านงบ แล้วเจออะไรล่ะพี่.

ไม่Get....???

-

humdrum

- Verified User

- โพสต์: 1961

- ผู้ติดตาม: 0

ข้อจำกัดของวิชาบัญชี...ที่ท่านยังไม่รู้จัก

โพสต์ที่ 7

สวัสดีครับ

นี่เป็นวิศวะ ถือว่าได้เปรียบผม

ผมขอพูดอย่างนีก้แล้วกันนะครับ

ผมจะสมมุติว่า ระบบ flow ของ บัญชี ที่เราเห็น ที่เราใช้กันอยู่ ที่มีข้อมูลให้ในบางเว้บ เหมือนไม้บรรทัดอันหนึ่ง แตเอาไปวัดทุกธุรกิจในตลาดที่ไม่มีอะไรเหมือนกันเลยสักนิด อย่างในธุรกิจการกลั่น กับ ธุรกิจอาหาร นี่ใครบอกมีอะไรเหมือน ผมว่าแปลก แต่ดันใช้ flow ของบัญชีเหมือนกัน มันต้องมีระบบ flowบัญชีของธุรกิจการกลั่นแยกไปอีกประเภท เพราะเรื่อง flow นี่ ธุรกิจนี้ชัดที่สุด

นั่นเป็นจุด่อนของ flow ในบัญชี

ประเภทใคร ก็ระบบบัญชีมัน มันเหมือนกันได้อย่างไร ธรรมชาติ flow มันธุรกิจ มันไม่เหมือนกันเลย ระบบ flow ของธูรกิจเป็นอย่างไร ระบบบัญชีก็ต้องปรับให้เข้ากับ flow ของธุรกิจนั้น ไ นี่ทำกลับกันหมด เอาระบบ flow ของธุรกิจไปปรับเข้ากับระบบบัญชี

ผมมั่นใจว่า ธุรกิจแต่ละประเภททีระบบปัญชีของเขาเอง ที่เราไม่เคนเห็น เพราะเขาตามที่เขาเห็นว่าควรจะเป็น ไม่ได้เป็นไปตามกฎของระบบบัญชีที่ต้องการความเป็นมาตรฐานในตลาด อย่างนี้ก้ดี มันดูง่ายดีครับ แต่เพราะคิดอย่างนี้มันก็เลยมีข้อเสียตั้งแต่แรก เหมือนถือไม้บรรทัดอันเดียวแล้วไปวัดปริมาตรน้ำในแก้วว่ามันสุงเท่านี้ แต่ไม่ได้วัดน้ำหนัก เพราะมันวัดไมได้ แต่ก็พยายามวัดกันออกมา

flow ของธุรกิจ จะเป็นตัววัด Flow ของ บัญชี ครับ ที่เราเห็น ๆกันนั้น จึงเป้นเรื่องที่ foolish มากครับ

นี่เป็นวิศวะ ถือว่าได้เปรียบผม

ผมขอพูดอย่างนีก้แล้วกันนะครับ

ผมจะสมมุติว่า ระบบ flow ของ บัญชี ที่เราเห็น ที่เราใช้กันอยู่ ที่มีข้อมูลให้ในบางเว้บ เหมือนไม้บรรทัดอันหนึ่ง แตเอาไปวัดทุกธุรกิจในตลาดที่ไม่มีอะไรเหมือนกันเลยสักนิด อย่างในธุรกิจการกลั่น กับ ธุรกิจอาหาร นี่ใครบอกมีอะไรเหมือน ผมว่าแปลก แต่ดันใช้ flow ของบัญชีเหมือนกัน มันต้องมีระบบ flowบัญชีของธุรกิจการกลั่นแยกไปอีกประเภท เพราะเรื่อง flow นี่ ธุรกิจนี้ชัดที่สุด

นั่นเป็นจุด่อนของ flow ในบัญชี

ประเภทใคร ก็ระบบบัญชีมัน มันเหมือนกันได้อย่างไร ธรรมชาติ flow มันธุรกิจ มันไม่เหมือนกันเลย ระบบ flow ของธูรกิจเป็นอย่างไร ระบบบัญชีก็ต้องปรับให้เข้ากับ flow ของธุรกิจนั้น ไ นี่ทำกลับกันหมด เอาระบบ flow ของธุรกิจไปปรับเข้ากับระบบบัญชี

ผมมั่นใจว่า ธุรกิจแต่ละประเภททีระบบปัญชีของเขาเอง ที่เราไม่เคนเห็น เพราะเขาตามที่เขาเห็นว่าควรจะเป็น ไม่ได้เป็นไปตามกฎของระบบบัญชีที่ต้องการความเป็นมาตรฐานในตลาด อย่างนี้ก้ดี มันดูง่ายดีครับ แต่เพราะคิดอย่างนี้มันก็เลยมีข้อเสียตั้งแต่แรก เหมือนถือไม้บรรทัดอันเดียวแล้วไปวัดปริมาตรน้ำในแก้วว่ามันสุงเท่านี้ แต่ไม่ได้วัดน้ำหนัก เพราะมันวัดไมได้ แต่ก็พยายามวัดกันออกมา

flow ของธุรกิจ จะเป็นตัววัด Flow ของ บัญชี ครับ ที่เราเห็น ๆกันนั้น จึงเป้นเรื่องที่ foolish มากครับ

-

Capo

- สมาชิกสมาคมนักลงทุนเน้นคุณค่า

- โพสต์: 1067

- ผู้ติดตาม: 0

ข้อจำกัดของวิชาบัญชี...ที่ท่านยังไม่รู้จัก

โพสต์ที่ 8

อ่า ... อ่า...

ขออนุญาตเดานะครับ

การกลั่นน้ำมัน กับบัญชี เหมือนกันตรงที่ เอาอะไรดิบ ๆ มาทำให้มันสุก ๆ

ซึ่งอะไรที่มันสุก ๆ แล้วเราก็เอามาใช้ประโยชน์ได้เลย

แต่สำหรับการกลั่นน้ำมัน จาบทความบอกว่า จะมีการติดตามระบบแบบ real-time

ซึ่งหากเกิดรอยรั่วขึ้น ก็จะสามารถทราบได้ในทันที

แต่กับบัญชี จุดอ่อนของมัน ผมว่าพี่โหน่งคงหมายถึงว่า เรามีการติดตามระบบก็จริง

ไม่ว่าจะเป็นพวก ratio ต่าง ๆ หรือการประเมินเชิงคุณภาพ

แต่ว่ากว่าจะรู้ตัวมันก็จะนานเกินไปสักหน่อย

สำหรับผู้บริหารในองค์การ อย่างช้าที่สุด กว่าจะทราบก็ใช้เวลา 1 เดือน

แต่สำหรับนักลงทุน กว่าจะทราบก็ต้องใช้เวลาไม่ตำกว่า 3 เดือน

ขออนุญาตเดานะครับ

การกลั่นน้ำมัน กับบัญชี เหมือนกันตรงที่ เอาอะไรดิบ ๆ มาทำให้มันสุก ๆ

ซึ่งอะไรที่มันสุก ๆ แล้วเราก็เอามาใช้ประโยชน์ได้เลย

แต่สำหรับการกลั่นน้ำมัน จาบทความบอกว่า จะมีการติดตามระบบแบบ real-time

ซึ่งหากเกิดรอยรั่วขึ้น ก็จะสามารถทราบได้ในทันที

แต่กับบัญชี จุดอ่อนของมัน ผมว่าพี่โหน่งคงหมายถึงว่า เรามีการติดตามระบบก็จริง

ไม่ว่าจะเป็นพวก ratio ต่าง ๆ หรือการประเมินเชิงคุณภาพ

แต่ว่ากว่าจะรู้ตัวมันก็จะนานเกินไปสักหน่อย

สำหรับผู้บริหารในองค์การ อย่างช้าที่สุด กว่าจะทราบก็ใช้เวลา 1 เดือน

แต่สำหรับนักลงทุน กว่าจะทราบก็ต้องใช้เวลาไม่ตำกว่า 3 เดือน

... จุดเริ่มต้นของคนเราไม่สำคัญ

มันสำคัญที่ว่าเขาวิ่งได้เร็วแค่ไหนตะหาก ...

มันสำคัญที่ว่าเขาวิ่งได้เร็วแค่ไหนตะหาก ...

-

humdrum

- Verified User

- โพสต์: 1961

- ผู้ติดตาม: 0

ข้อจำกัดของวิชาบัญชี...ที่ท่านยังไม่รู้จัก

โพสต์ที่ 9

Capo เขียน:ขออนุญาตเดานะครับ

การกลั่นน้ำมัน กับบัญชี เหมือนกันตรงที่ เอาอะไรดิบ ๆ มาทำให้มันสุก ๆ

ซึ่งอะไรที่มันสุก ๆ แล้วเราก็เอามาใช้ประโยชน์ได้เลย

แต่สำหรับการกลั่นน้ำมัน จาบทความบอกว่า จะมีการติดตามระบบแบบ real-time

ซึ่งหากเกิดรอยรั่วขึ้น ก็จะสามารถทราบได้ในทันที

แต่กับบัญชี จุดอ่อนของมัน ผมว่าพี่โหน่งคงหมายถึงว่า เรามีการติดตามระบบก็จริง

ไม่ว่าจะเป็นพวก ratio ต่าง ๆ หรือการประเมินเชิงคุณภาพ

แต่ว่ากว่าจะรู้ตัวมันก็จะนานเกินไปสักหน่อย

สำหรับผู้บริหารในองค์การ อย่างช้าที่สุด กว่าจะทราบก็ใช้เวลา 1 เดือน

แต่สำหรับนักลงทุน กว่าจะทราบก็ต้องใช้เวลาไม่ตำกว่า 3 เดือน

-

mineknight

- Verified User

- โพสต์: 43

- ผู้ติดตาม: 0

ข้อจำกัดของวิชาบัญชี...ที่ท่านยังไม่รู้จัก

โพสต์ที่ 10

อันนี้เห็นด้วยกับพี่โหน่ง ครับ เหมือนๆ Back to basic: ให้ลงทุนในบริษัทที่เราเข้าใจ(มากๆ)

เหมือนแฟนเราอ่ะ งอนอะไรไม่รู้ แต่เดินผ่านแล้วรู้เลยว่าโกรธ ต้องตามไปสืบว่าโกรธไรเรา :lol: ขำๆ นะครับ แต่แฟนคนอื่นเวลาเขาทะเลาะกันดูไม่ค่อยออก ... :lol:

ส่วนตัวผมเวลาอ่านงบดุล มันจะมีความคิดหนึ่งแว๊ปเข้ามา ว่าที่เรากำลังอ่านอยู่เนี้ยะ มันเชื่อได้จริงๆ เหรอ Auditor บริษัทดังๆ มาตรวจสอบ มันเชื่อได้จริงๆ หรือ บางครั้งก็เหมือนช่วยเตือนเราไม่ให้ไปยุ่งกับบางบริษัท บางครั้งก็เป็นกับดักชวนให้เราเข้าไปลงทุนด้วย แต่บางครั้งกับกลายเป็นสิ่งที่ทำให้เราสูญเสียโอกาสในการลงทุนเพียงเพราะตัวเลขในงบดุลไม่สวย

หลังๆ ผมเชื่องบดุลน้อยมาก(อาจจะเป็นความเชื่อที่ผิด) ใช้การอ่านโน่นอ่านนี่แล้วคิดเอาเองซะเยอะ แล้วค่อยมีดูจากงบดุลเมื่อเวลาผ่านไปว่า ที่คิดมันถูกหรือไม่ ถูกก็จำไว้ว่าคิดอย่างไร ผิดก็จำไว้ว่าคิดอย่างไร แต่สวนใหญ่จะหนักไปทางคิดผิด :oops: ......

อย่างไรก็ขอบคุณสำหรับข้อความเตือนสติ

เหมือนแฟนเราอ่ะ งอนอะไรไม่รู้ แต่เดินผ่านแล้วรู้เลยว่าโกรธ ต้องตามไปสืบว่าโกรธไรเรา :lol: ขำๆ นะครับ แต่แฟนคนอื่นเวลาเขาทะเลาะกันดูไม่ค่อยออก ... :lol:

ส่วนตัวผมเวลาอ่านงบดุล มันจะมีความคิดหนึ่งแว๊ปเข้ามา ว่าที่เรากำลังอ่านอยู่เนี้ยะ มันเชื่อได้จริงๆ เหรอ Auditor บริษัทดังๆ มาตรวจสอบ มันเชื่อได้จริงๆ หรือ บางครั้งก็เหมือนช่วยเตือนเราไม่ให้ไปยุ่งกับบางบริษัท บางครั้งก็เป็นกับดักชวนให้เราเข้าไปลงทุนด้วย แต่บางครั้งกับกลายเป็นสิ่งที่ทำให้เราสูญเสียโอกาสในการลงทุนเพียงเพราะตัวเลขในงบดุลไม่สวย

หลังๆ ผมเชื่องบดุลน้อยมาก(อาจจะเป็นความเชื่อที่ผิด) ใช้การอ่านโน่นอ่านนี่แล้วคิดเอาเองซะเยอะ แล้วค่อยมีดูจากงบดุลเมื่อเวลาผ่านไปว่า ที่คิดมันถูกหรือไม่ ถูกก็จำไว้ว่าคิดอย่างไร ผิดก็จำไว้ว่าคิดอย่างไร แต่สวนใหญ่จะหนักไปทางคิดผิด :oops: ......

อย่างไรก็ขอบคุณสำหรับข้อความเตือนสติ

เพราะทุกๆ วันนี้ก็อ่านๆ ไปไม่เคยดูเลยว่าธรรมชาติธุรกิจเป็นอย่างไร (ถึงรู้ว่าธุรกิจต่างกัน ก็ไม่รู้อยุ่ดีว่า Flow ในบัญชีต่างกันอย่างไร) ถ้าพี่ว่างๆ รบกวนช่วยเล่าธรรมชาติของธุรกิจบ้างก็ดีนะครับ หรือแนะนำพวกหนังสือหรือเวปก็ดีครับ เพราะถ้ามัวแต่มองหาธุรกิจที่เราเข้าใจแล้วค่อยลงทุน สู้ทำความเข้าใจให้ชัดเจนแล้วค่อยลงทุนน่าจะดีกว่า....... ขอบคุณล่วงหน้าครับflow ของธุรกิจ จะเป็นตัววัด Flow ของ บัญชี ครับ ที่เราเห็น ๆกันนั้น จึงเป้นเรื่องที่ foolish มากครับ

-

humdrum

- Verified User

- โพสต์: 1961

- ผู้ติดตาม: 0

ข้อจำกัดของวิชาบัญชี...ที่ท่านยังไม่รู้จัก

โพสต์ที่ 12

mineknight

Capo

กำไรเงิน 1 บาท จาก ธุรกิจโรงกลั่น มีค่าไม่เท่ากับกำไร 1 บาท จากธุรกิจขายอาหาร

ลองใช้ diagram ทีให้ไปนะครับ ใส่ revenue เข้าไปแทน crude oil ดูครับ แล้วดุซิว่า ก่อนจะกลั่นออกมาเป็น "กำไร" ธุรกิจเขามี output อย่างอื่นอะไรบ้างที่เราไม่รูมาก่อน อย่าให้บัญชีเป็นแนวตั้ง หนีกฎของนิวตันเรื่องแรงโน้มถ่วงให้ได้ครับ ทำให้เป็นแนวนอนครับเพราะทุกๆ วันนี้ก็อ่านๆ ไปไม่เคยดูเลยว่าธรรมชาติธุรกิจเป็นอย่างไร (ถึงรู้ว่าธุรกิจต่างกัน ก็ไม่รู้อยุ่ดีว่า Flow ในบัญชีต่างกันอย่างไร) ถ้าพี่ว่างๆ รบกวนช่วยเล่าธรรมชาติของธุรกิจบ้างก็ดีนะครับ หรือแนะนำพวกหนังสือหรือเวปก็ดีครับ เพราะถ้ามัวแต่มองหาธุรกิจที่เราเข้าใจแล้วค่อยลงทุน สู้ทำความเข้าใจให้ชัดเจนแล้วค่อยลงทุนน่าจะดีกว่า....... ขอบคุณล่วงหน้าครับ

Capo

ตัวเลขรายการเดียวกัน

กลับจะมีความหมายและความสำคัญต่างกันในองค์การที่อยู่ในคนละธุรกิจ

กำไรเงิน 1 บาท จาก ธุรกิจโรงกลั่น มีค่าไม่เท่ากับกำไร 1 บาท จากธุรกิจขายอาหาร

-

humdrum

- Verified User

- โพสต์: 1961

- ผู้ติดตาม: 0

ข้อจำกัดของวิชาบัญชี...ที่ท่านยังไม่รู้จัก

โพสต์ที่ 14

2 ด้านใช่ไหมครับ ใช่....ทำไมผมนึกไม่ออก มีความน่าจะเป็นเข้ามาเกี่ยวด้วย!!!! ขอบคุณมากครับsattaya เขียน:ผมไม่ใช่วิศวกรจึงไม่เข้าใจเรื่องการกลั่น แต่เข้าใจว่าทุกอย่างมันมี 2 ด้านเสมอ อยู่ที่ว่าคนใช้จะหยิบด้านใดของมันมาใช้ต่างหากมังครับ

-

แผ่วเบา

- Verified User

- โพสต์: 391

- ผู้ติดตาม: 0

ข้อจำกัดของวิชาบัญชี...ที่ท่านยังไม่รู้จัก

โพสต์ที่ 15

ผมว่าระบบบัญชีทุกวันนี้

ก็พัฒนาต่อเนื่องมาไม่น้อย

ในอดีตที่เคยใช้เกณฑ์เงินสด

อันนั้นได้อย่างแต่ก็เสียอย่าง และหลอกนักลงทุนได้ง่ายมากๆด้วย

ขาดทุนไปมหาศาลแล้ว

แต่ยังไม่ได้จ่ายเงินจริงๆ

ก็ลงบัญชีหน้าตาเฉยว่า ไม่ได้ขาดทุน

เราก็ซื้อหุ้นสิ

ฮ่า....ตายหยังเขียด

ปัจจุบันเกณฑ์สิทธิก็ดีขึ้นเยอะ

ข้อเสียย่อมมีบ้างเป็นธรรมดา

แต่ข้อดีสิ เอนกอนันต์เหมือนกัน

แต่ถ้าพัฒนาได้อีกไปเรื่อยๆ

ก็ดีใจด้วย

แต่ผมว่าเขาพัฒนาจนใกล้จะอิ่มตัวแล้วล่ะครับ

คนหนึ่งบอกว่าเหล้าหมดไปตั้งครึ่งหนึ่ง

อีกคนบอกว่าเหลือเหล้าอีกตั้งครึ่งในขวด

มุมมองคนหลังก็เป็นมุมมองเชิงบวกที่จรรโลงชีวิตไม่ใช่น้อย

แต่ผมว่าระบบบัญชีของเรา

เหมือนเหล้าเกือบเต็มขวดเชียวนะครับ

ที่หายไปก็แค่ระเหยไปเล็กๆน้อยๆตามธรรมชาติเท่านั้นเอง จิ๊บ ๆ

เอ้า.....ชนหน่อย โฮ่ ๆ ๆ :cheers:

ก็พัฒนาต่อเนื่องมาไม่น้อย

ในอดีตที่เคยใช้เกณฑ์เงินสด

อันนั้นได้อย่างแต่ก็เสียอย่าง และหลอกนักลงทุนได้ง่ายมากๆด้วย

ขาดทุนไปมหาศาลแล้ว

แต่ยังไม่ได้จ่ายเงินจริงๆ

ก็ลงบัญชีหน้าตาเฉยว่า ไม่ได้ขาดทุน

เราก็ซื้อหุ้นสิ

ฮ่า....ตายหยังเขียด

ปัจจุบันเกณฑ์สิทธิก็ดีขึ้นเยอะ

ข้อเสียย่อมมีบ้างเป็นธรรมดา

แต่ข้อดีสิ เอนกอนันต์เหมือนกัน

แต่ถ้าพัฒนาได้อีกไปเรื่อยๆ

ก็ดีใจด้วย

แต่ผมว่าเขาพัฒนาจนใกล้จะอิ่มตัวแล้วล่ะครับ

คนหนึ่งบอกว่าเหล้าหมดไปตั้งครึ่งหนึ่ง

อีกคนบอกว่าเหลือเหล้าอีกตั้งครึ่งในขวด

มุมมองคนหลังก็เป็นมุมมองเชิงบวกที่จรรโลงชีวิตไม่ใช่น้อย

แต่ผมว่าระบบบัญชีของเรา

เหมือนเหล้าเกือบเต็มขวดเชียวนะครับ

ที่หายไปก็แค่ระเหยไปเล็กๆน้อยๆตามธรรมชาติเท่านั้นเอง จิ๊บ ๆ

เอ้า.....ชนหน่อย โฮ่ ๆ ๆ :cheers:

-

คนเรือ VI

- Verified User

- โพสต์: 1647

- ผู้ติดตาม: 0

ข้อจำกัดของวิชาบัญชี...ที่ท่านยังไม่รู้จัก

โพสต์ที่ 16

ผมคิดว่ามันเท่ากันนะกำไรเงิน 1 บาท จาก ธุรกิจโรงกลั่น มีค่าไม่เท่ากับกำไร 1 บาท จากธุรกิจขายอาหาร

เงิน 1 บาท เท่ากันเสมอ ณ เวลาเดียวกันนะ ผมว่า

........ แต่กลั่นออกมาต่างกัน จะวิเคราะห์งบ ให้ย้อนกลับไปที่ธุรกิจ จะดีกว่าครับ

ผมเรียนบริหารมา เรียน บัญชีมาก็หลายตัว ก็พอรู้ว่า อะไรที่คนเขียน มันก็ขึ้นอยู่กับคนเขียนล่ะครับ

. . .

-

humdrum

- Verified User

- โพสต์: 1961

- ผู้ติดตาม: 0

ข้อจำกัดของวิชาบัญชี...ที่ท่านยังไม่รู้จัก

โพสต์ที่ 18

ขอบคุณมากครับป๋า

แจ่มเลยครับ

-------------------

แอนดีแคป 24

ผมนี่ไม่รู่เรื่องเลยนะป๋า เห็นงบทีไร แล้วมันไม่อยากลงไปเล่นกับมันเลย รู้สึกว่า เรานี่แพ้มันอยู่วันยังค่ำ เพราะไปนั่งแกะงบเขา ผมนี่สงสัย มี accounting handicap มากกว่า 24 ซะอีก ไม่เหมือนป๋า ป๋ามีแฮนดีแคปเป็นเลขตัวเดียวแล้ว

------------------

แกน x y z

พอป๋าพูดถึงอัตราส่วนที่ไปลบสมมุติฐาน ผมก็นึกถึง แกน z เลย

ไปดูงบัญชีทีไร แล้วตะหงิด ๆ ว่า มันไม่ถนัดทุกครั้งเลย นี่เห็นชอบคุยกันแต่แกน x กับ แกน y ที่เป็นสองมิติในงบบัญชี แต่ไม่มีใครคุยกันถึงแกน z ที่เป็นมิติที่ 3 ให้อัตราส่วนนี่เป้นมิติที่ 3 เปนแกน Z

-------

เรื่องเข้าใจรูปแบบธุรกิจ

"ไม่ได้ตาม"

ผมคิดว่า คำตอบนี้ ยอดฮิตเลย เวลาไปถามใครเรื่องบริษัทที่เขาไม่รู้จัก

หาวิธีที่สามารถตอบทุกบริษัทได้ไม่ยากครับ

บริษัทต่างๆ สามารถแยกออกมาได้ว่าเคลือนที่ไปแบบหมุนตามเข็มหรือทวนเข็ม ดังนั้นเราต้องจับบริษัทต่างๆ ใส่ "ตารางธาตุ (แท้)" ซะก่อน

การมี "ตารางธาตุ (แท้)" หลักการนี้ทำให้เราเห็นความแตกต่างเชิงกายภาพของบริษัทต่างๆ ในธรรมชาติของเขาได้หมด และเข้าใจเรื่องความสัมพันธ์ระหว่างบริษัทต่าง ๆ ได้อย่างสมบุรณ์มากขึ้น

แจ่มเลยครับ

-------------------

แอนดีแคป 24

ผมนี่ไม่รู่เรื่องเลยนะป๋า เห็นงบทีไร แล้วมันไม่อยากลงไปเล่นกับมันเลย รู้สึกว่า เรานี่แพ้มันอยู่วันยังค่ำ เพราะไปนั่งแกะงบเขา ผมนี่สงสัย มี accounting handicap มากกว่า 24 ซะอีก ไม่เหมือนป๋า ป๋ามีแฮนดีแคปเป็นเลขตัวเดียวแล้ว

------------------

แกน x y z

พอป๋าพูดถึงอัตราส่วนที่ไปลบสมมุติฐาน ผมก็นึกถึง แกน z เลย

ไปดูงบัญชีทีไร แล้วตะหงิด ๆ ว่า มันไม่ถนัดทุกครั้งเลย นี่เห็นชอบคุยกันแต่แกน x กับ แกน y ที่เป็นสองมิติในงบบัญชี แต่ไม่มีใครคุยกันถึงแกน z ที่เป็นมิติที่ 3 ให้อัตราส่วนนี่เป้นมิติที่ 3 เปนแกน Z

-------

เรื่องเข้าใจรูปแบบธุรกิจ

"ไม่ได้ตาม"

ผมคิดว่า คำตอบนี้ ยอดฮิตเลย เวลาไปถามใครเรื่องบริษัทที่เขาไม่รู้จัก

หาวิธีที่สามารถตอบทุกบริษัทได้ไม่ยากครับ

บริษัทต่างๆ สามารถแยกออกมาได้ว่าเคลือนที่ไปแบบหมุนตามเข็มหรือทวนเข็ม ดังนั้นเราต้องจับบริษัทต่างๆ ใส่ "ตารางธาตุ (แท้)" ซะก่อน

การมี "ตารางธาตุ (แท้)" หลักการนี้ทำให้เราเห็นความแตกต่างเชิงกายภาพของบริษัทต่างๆ ในธรรมชาติของเขาได้หมด และเข้าใจเรื่องความสัมพันธ์ระหว่างบริษัทต่าง ๆ ได้อย่างสมบุรณ์มากขึ้น

-

mineknight

- Verified User

- โพสต์: 43

- ผู้ติดตาม: 0

ข้อจำกัดของวิชาบัญชี...ที่ท่านยังไม่รู้จัก

โพสต์ที่ 20

แล้ว Corrosion of Accounting คืออะไรหรือครับพี่โหน่ง

หรือพูดจบไปแล้ว......

ส่วนที่แนะนำเรื่องการทำ Diagram accounting flow แบบแนวนอน อืม....น่าจะยาก เอาไว้จะลองทำวันเสาร์-อาทิตย์นี้ดูครับ สงสัยจะใช้พลังงานเยอะ น่าจะต้องกินข้าวให้อิ่มก่อน....

หรือพูดจบไปแล้ว......

ส่วนที่แนะนำเรื่องการทำ Diagram accounting flow แบบแนวนอน อืม....น่าจะยาก เอาไว้จะลองทำวันเสาร์-อาทิตย์นี้ดูครับ สงสัยจะใช้พลังงานเยอะ น่าจะต้องกินข้าวให้อิ่มก่อน....

-

krisy

- Verified User

- โพสต์: 736

- ผู้ติดตาม: 0

ข้อจำกัดของวิชาบัญชี...ที่ท่านยังไม่รู้จัก

โพสต์ที่ 21

ไม่แน่ใจว่าพี่มนหมายถึง cash basis ในการจัดทำรายงานทางการเงินหรือเปล่า แต่การใช้เกณฑ์เงินสดในการจัดทำงบการเงินนั้น บางครั้งจะทำให้เกิดความหวือหวาในการรับรุ้รายได้และค่าใช้จ่าย ratio ต่างๆอาจจะใช้ไม่ได้ผล เพราะไม่รู้ว่าปีปกติเป็นแบบไหน เปรียบเทียบกันก็อาจไม่ทราบว่าธุรกิจเป็นยังไง เพราะทุกปีกำไรเงินสดแปรเปลี่ยนไปโดยมีเหตุผล support ทั้งนั้นMon money เขียน: ฉนั้นจะเปรียบเทียบสองบริษัทก็ต้อง แปรสภาพให้รายงานทางบัญชีกลายเป็นรายงานทางการเงินเสียก่อน(ขจัดสมมุติฐานและค่าประมาณการต่างๆออกไป) แล้วเอาอัตราส่วนมาเปรียบเทียบกัน

เช่นพวกที่รับรู้รายได้แบบ unearned revenue ตาม accrual basis ก็ทยอยรับรู้ไปเรื่อยๆ ถ้าเป็น cash basis ก็รับรู้ไปตูมเดียว ปีไหนไม่มีก็จะไม่มีรายได้เข้ามาเลย เกิดขาดทุน แบบนี้เราจะวิเคราะห์กิจการยากขึ้นหรือเปล่า

.....Give Everything but not Give Up.....

-

RONNAPUM

- Verified User

- โพสต์: 1455

- ผู้ติดตาม: 0

ข้อจำกัดของวิชาบัญชี...ที่ท่านยังไม่รู้จัก

โพสต์ที่ 22

ผมสงสัยครับ ว่าทำไมเขาถึงต้องใช้บัญชีในการกรองธุรกิจ เขามีเหตุผลอย่างไรบ้างครับ ( แต่อย่าย้อยถามผมนะครับว่า ถ้าไม่ใช้บัญชีแล้วจะใช้อะไรผมก็ไม่รู้ครับ)

อย่าทำตัวเป็นนักแสดง เป็นเพียงผู้ดูก็พอ..

-

sattaya

- Verified User

- โพสต์: 1372

- ผู้ติดตาม: 1

ข้อจำกัดของวิชาบัญชี...ที่ท่านยังไม่รู้จัก

โพสต์ที่ 23

เหตุผลคงเพราะการเปรียบเทียบกับตัวเลข ทำให้คนเข้าใจได้ง่ายที่สุดมังครับRONNAPUM เขียน:ผมสงสัยครับ ว่าทำไมเขาถึงต้องใช้บัญชีในการกรองธุรกิจ เขามีเหตุผลอย่างไรบ้างครับ ( แต่อย่าย้อยถามผมนะครับว่า ถ้าไม่ใช้บัญชีแล้วจะใช้อะไรผมก็ไม่รู้ครับ)

เหมือนกับการที่เอา ROI ไปเทียบกับ ดอกเบี้ย นะครับ

สติมา ปัญญาเกิด

-

krisy

- Verified User

- โพสต์: 736

- ผู้ติดตาม: 0

ข้อจำกัดของวิชาบัญชี...ที่ท่านยังไม่รู้จัก

โพสต์ที่ 26

เพราะถ้าไม่เป็นตัวเลขที่เป็น quantitaty คงไม่ทำให้ทราบว่าหุ้นดีน่ะ ดีแค่ไหน เพราะคำว่าดีเป็น Quanlity ขนาดของความดีแต่ละคนไม่เท่ากัน การใช้ตัวเลขเป็นการปรับขนาดของแต่ละคนให้เป็นมาตรฐานที่ใกล้เคียงกันมากขึ้นsattaya เขียน: เหตุผลคงเพราะการเปรียบเทียบกับตัวเลข ทำให้คนเข้าใจได้ง่ายที่สุดมังครับ

เหมือนกับการที่เอา ROI ไปเทียบกับ ดอกเบี้ย นะครับ

.....Give Everything but not Give Up.....

-

RONNAPUM

- Verified User

- โพสต์: 1455

- ผู้ติดตาม: 0

ข้อจำกัดของวิชาบัญชี...ที่ท่านยังไม่รู้จัก

โพสต์ที่ 27

พี่ krisy ครับ ขอถามต่ออีกครับkrisy เขียน: เพราะถ้าไม่เป็นตัวเลขที่เป็น quantitaty คงไม่ทำให้ทราบว่าหุ้นดีน่ะ ดีแค่ไหน เพราะคำว่าดีเป็น Quanlity ขนาดของความดีแต่ละคนไม่เท่ากัน การใช้ตัวเลขเป็นการปรับขนาดของแต่ละคนให้เป็นมาตรฐานที่ใกล้เคียงกันมากขึ้น

บัญชีนั้นเขาต้องการสื่อแค่ บริษัทดีหรือไม่ดีโดยดูผ่านอัตราส่วนทางการเงินต่างๆ เท่านั้นหรือครับ รบกวนพี่ช่วยอธิบายหน่อยได้ไหมครับ

อย่าทำตัวเป็นนักแสดง เป็นเพียงผู้ดูก็พอ..

-

adi

- Verified User

- โพสต์: 1155

- ผู้ติดตาม: 0

ข้อจำกัดของวิชาบัญชี...ที่ท่านยังไม่รู้จัก

โพสต์ที่ 29

x2Mon money เขียน:กำไรเงิน 1 บาท จาก ธุรกิจโรงกลั่น มีค่าไม่เท่ากับกำไร 1 บาท จากธุรกิจขายอาหาร

อันนี้อาจไม่เท่ากันได้ในรูปแบบของบัญชี แต่ถ้าเป็นรูปแบบทางการเงินอย่างไงมันก็เท่ากัน

บางเรื่อง subjective ไปก็ไม่ดีนะครับ

my 0.02

A Cynic Knows the Price of Everything and the Value of Nothing

-Oscar Wilde, Lady Windemeres Fan

-Oscar Wilde, Lady Windemeres Fan

-

Mon money

- สมาชิกกิตติมศักดิ์

- โพสต์: 3134

- ผู้ติดตาม: 0

ข้อจำกัดของวิชาบัญชี...ที่ท่านยังไม่รู้จัก

โพสต์ที่ 30

ลูกปูเอาข้างเดิน แม่ปูบอกให้เดินไปข้างหน้า ลูกปูก็บอกให้แม่ปูทำให้ดู แม่ปูก็ทำไม่ได้adi เขียน: x2

บางเรื่อง subjective ไปก็ไม่ดีนะครับ

my 0.02

ผมรู้แค่ว่าอ่านให้เข้าใจทำอย่างไง แต่ทำให้มันสมบูรณ์แบบนั้นผมก็ทำไม่ได้

ก็โลกมันถูกสร้างมาแบบนี้นี่นา คุณว่าไหม?

เป็นบุญหนักหนาเหลือเกินที่ได้เกิดมาเป็นคนไทย เป็นคนไทยของพระบาทสมเด็จพระเจ้าอยู่หัวภูมิพลอดุลยเดชฯ