เราเป็นผู้ที่ทำประเมินราคา จะเชื่อข้อมูลจากผู้บริหารทั้งหมดแล้วนำมาทำประมาณการคงไม่ได้ครับ

สมัยผมทำสินเชื่อ แน่นอนว่าข้อมูลต่างๆต้องมาจากผุ้บริหารของบริษัท แต่หน้าที่ของผมก็คือ ต้องวิเคราะห์ว่าข้อมูลเหล่านั้นน่าเชื่อถือเพียงใด ซึ่งเกือบทั้งหมดจะให้ข้อมูลดีเกินจริง

การขอสินเชื่อ ต้องมีการตรวจสอบกลั่นกรองจากคณะกรรมการพิจารณาสินเชื่อในแต่ละระดับของธนาคาร ยิ่งถ้าวงเงินสินเชื่อสูงก็ต้องพิจารณาหลายคณะ

แต่การทำประเมิน มีการตรวจสอบหรือไม่ แต่ผมว่ากรณีนี้คงลำบาก เพราะอาจจะมี Conflict of Interest ก็ได้

กรณีนี้ ไม่รู้ว่าผู้ทำการประเมิน มีความคิดอย่างไรถึงให้อัตราการเติบโตสูงกว่าค่าเฉลี่ย 5 ปีที่ผ่านมาสูงถึง 2 - 3 เท่า จาก 1.6% เป็น 3.6% ถึง 4.0%

ถ้ามีการแจกแจงตัวเลขยอดขายในแต่ละปีที่ประมาณการ เราก็คงจะเห็นถึงการเติบโตที่มากๆ เมื่อเทียบกับอัตราการเติบโตของยอดขายในอดีตของบริษัท

ถามพี่ฉัตรชัยครับว่าอะไรสำคัญสุดในการดูงบการเงิน

-

noooon010

- Verified User

- โพสต์: 2712

- ผู้ติดตาม: 0

ถามพี่ฉัตรชัยครับว่าอะไรสำคัญสุดในการดูงบการเงิน

โพสต์ที่ 152

อ่านแล้วก็สงสัยอย่างที่พี่ฉัตรยกประเด็นเรื่อง growth rate ของบริษัทครับ

เคยทราบว่า ตอนนี้ อุตสหกรรมน้ำดำก็ไม่ได้ growth มากมายเหมือนเมื่อประมาณ 10ปีก่อน

trend เรื่องน้ำที่เกี่ยวกับการดูแลสุขภาพ (เช่นชาเขียว) ก็ซาไปพอสมควรครับ

(แต่ไม่เกี่ยวกับ ssc นี่นา ^^)

ล่าสุดที่ผมอ่านข่าว

http://www.pantip.com/cafe/sinthorn/top ... 61678.html

พี่ฉัตรมีความเห็นเกี่ยวกับเรื่องเหล่านี้อย่างไรบ้างครับ รบกวนสอบถามครับ

ขอบคุณครับพี่ครับ

เคยทราบว่า ตอนนี้ อุตสหกรรมน้ำดำก็ไม่ได้ growth มากมายเหมือนเมื่อประมาณ 10ปีก่อน

trend เรื่องน้ำที่เกี่ยวกับการดูแลสุขภาพ (เช่นชาเขียว) ก็ซาไปพอสมควรครับ

(แต่ไม่เกี่ยวกับ ssc นี่นา ^^)

ล่าสุดที่ผมอ่านข่าว

http://www.pantip.com/cafe/sinthorn/top ... 61678.html

ผมประเมินเรื่องที่ดินและกระป๋องพลาสติกดังกล่าวไม่เป็นครับพี่ครับบริษัทหลักทรัพย์ ซีไอเอ็มบี จำกัด (ประเทศไทย) ในฐานะที่ปรึกษาทางการเงินอิสระ (IFA) ประเมินมูลค่าและปรับปรุงมูลค่าทางบัญชี (BV) ของบริษัทใหม่ จาก 24.75 บาท เป็น 39.30 บาท

เนื่องจากสินทรัพย์ที่มีอยู่ในรูปของที่ดิน ลังพลาสติกใส่ขวด และอื่นๆ ถูกคิดตามมูลค่าเท่าเดิมในอดีต โดยไม่มีการปรับขึ้นแต่อย่างไร ทำให้การประเมินสินทรัพย์ของ IFA ครั้งล่าสุด มีผลต่อการปรับบุ๊คแวลูให้มีมูลค่าที่ตรงสภาพความเป็นจริงปัจจุบันมากที่สุด

พี่ฉัตรมีความเห็นเกี่ยวกับเรื่องเหล่านี้อย่างไรบ้างครับ รบกวนสอบถามครับ

ขอบคุณครับพี่ครับ

อย่าลืมให้เวลากับครอบครัว และสังคมรอบๆข้างของคุณนะครับ

มีสติ และมีความสุขกับการลงทุนนะครับผม

นักลงทุนที่เก่งที่สุดมิใช่คนที่ซื้อขายไวที่สุด

แต่คือคนที่นำสติกลับมาได้เร็วที่สุด

หลายครั้งส่งคำสั่งซื้อทางไปรษณีย์ได้ผลตอบแทนมากกว่าซื้อผ่านnetหากเราขาดสติ

มีสติ และมีความสุขกับการลงทุนนะครับผม

นักลงทุนที่เก่งที่สุดมิใช่คนที่ซื้อขายไวที่สุด

แต่คือคนที่นำสติกลับมาได้เร็วที่สุด

หลายครั้งส่งคำสั่งซื้อทางไปรษณีย์ได้ผลตอบแทนมากกว่าซื้อผ่านnetหากเราขาดสติ

-

green-orange

- Verified User

- โพสต์: 896

- ผู้ติดตาม: 0

ถามพี่ฉัตรชัยครับว่าอะไรสำคัญสุดในการดูงบการเงิน

โพสต์ที่ 153

[quote="chatchai"]เรามาคุยกันเรื่องการประเมินราคา SSC ของ CIMB กันดีกว่าครับ

ทาง CIMB ก็ใช้วิธีประเมินราคากันหลายวิธี

ประเด็นที่ผมอยากจะคุยด้วย คือ วิธี Discounted Cash Flow to Firm ครับ

เพื่อนๆลองอ่านดูนะครับ

ทาง CIMB ก็ใช้วิธีประเมินราคากันหลายวิธี

ประเด็นที่ผมอยากจะคุยด้วย คือ วิธี Discounted Cash Flow to Firm ครับ

เพื่อนๆลองอ่านดูนะครับ

-

doodeemak

- Verified User

- โพสต์: 411

- ผู้ติดตาม: 0

ถามพี่ฉัตรชัยครับว่าอะไรสำคัญสุดในการดูงบการเงิน

โพสต์ที่ 154

ขอร่วมแจมครับ

เห็นด้วยกับคุณ iceberg ครับว่า terminal value นั้นสูงจริงๆ

และเป็นเหตุผลที่ทำให้การประเมินมูลค่าสูงถึง 39 บาทต่อหุ้น

ซึ่งน่าจะมาจาก 2 ปัจจัยหลักคือ

1) กำไรที่สูงมากในปี 2557 และ

2) เงินลงทุนในปี 2557 ที่ค่อนข้างต่ำมากเมื่อเทียบกับค่าเสื่อมราคา

ปัจจัยแรกมาจากที่พี่ฉัตร comment ว่าสมมติฐานการเติบโตไม่ค่อย

มีเหตุผลมารองรับแบบชัดเจน ทำให้กำไรดูดีเกินจริง

ปัจจัยที่สองซึ่งผมคิดว่าเป็นสิ่งที่อันตรายคือการใช้งบเงินลงทุน

ในปี 2557 มาคิด terminal value

เพราะปี 2557 ตามสมมติฐานจะใช้เงินลงทุนค่อนข้างน้อย เพราะเครื่องจักร

ยังใหม่อยู่จากเงินลงทุนจำนวนมากในปีก่อนหน้า

แต่ถ้าลองปรับปรุงงบลงทุนให้พอๆกับค่าเสื่อมราคา โดยสมมติว่า

ลงทุนรักษาสภาพเครื่องจักรเท่ากับค่าเสื่อมราคา

มูลค่าที่ได้ก็จะหายไปราวกับเวทย์มนต์

การวิเคราะห์การเปลี่ยนแปลงจากเงินลงทุนในปี 2557

(สมมติว่าตัวแปรที่เหลือทุกอย่างคงที่ตาม model)

- ตามสมมติฐาน 604 ลบ. --> 39.0 บาทต่อหุ้น

- ปรับปรุงงบลงทุนเป็น 704 ลบ. --> 36.6 บาทต่อหุ้น

- ปรับปรุงงบลงทุนเป็น 804 ลบ. --> 34.2 บาทต่อหุ้น

- ปรับปรุงงบลงทุนเป็น 942 ลบ. --> 30.9 บาทต่อหุ้น

(เท่ากับค่าเสื่อมปี 2557)

ปล. ค่าเสื่อม 942 ลบ. มาจากเอา FCFF - กำไรสุทธิ - ความต้องการเงินหมุนเวียน ของปี 2557

ดังนั้นถึงแม้ว่ามองโลกในแง่ดีมากอย่างที่บริษัทประเมินบอกไว้ในส่วนการเติบโต

อย่างน้อยงบลงทุนก็น่าจะต้องสอดคล้องกับยอดขายที่สูงมากในปี 2557

พอลองคิด case นี้ดูแล้ว ทำให้นึกถึงวิชาประเมินมูลค่าหุ้นตอนเรียน MBA นิด้าเลยครับ

จำได้ว่าตอนนั้นนั่งเล่นตัวเลขสมมติฐานตั้งนาน กว่าจะได้ออกมาเท่ากับ

ราคาในใจที่อยาก present ให้อาจารย์ดู :lol: :lol: :lol:

เห็นด้วยกับคุณ iceberg ครับว่า terminal value นั้นสูงจริงๆ

และเป็นเหตุผลที่ทำให้การประเมินมูลค่าสูงถึง 39 บาทต่อหุ้น

ซึ่งน่าจะมาจาก 2 ปัจจัยหลักคือ

1) กำไรที่สูงมากในปี 2557 และ

2) เงินลงทุนในปี 2557 ที่ค่อนข้างต่ำมากเมื่อเทียบกับค่าเสื่อมราคา

ปัจจัยแรกมาจากที่พี่ฉัตร comment ว่าสมมติฐานการเติบโตไม่ค่อย

มีเหตุผลมารองรับแบบชัดเจน ทำให้กำไรดูดีเกินจริง

ปัจจัยที่สองซึ่งผมคิดว่าเป็นสิ่งที่อันตรายคือการใช้งบเงินลงทุน

ในปี 2557 มาคิด terminal value

เพราะปี 2557 ตามสมมติฐานจะใช้เงินลงทุนค่อนข้างน้อย เพราะเครื่องจักร

ยังใหม่อยู่จากเงินลงทุนจำนวนมากในปีก่อนหน้า

แต่ถ้าลองปรับปรุงงบลงทุนให้พอๆกับค่าเสื่อมราคา โดยสมมติว่า

ลงทุนรักษาสภาพเครื่องจักรเท่ากับค่าเสื่อมราคา

มูลค่าที่ได้ก็จะหายไปราวกับเวทย์มนต์

การวิเคราะห์การเปลี่ยนแปลงจากเงินลงทุนในปี 2557

(สมมติว่าตัวแปรที่เหลือทุกอย่างคงที่ตาม model)

- ตามสมมติฐาน 604 ลบ. --> 39.0 บาทต่อหุ้น

- ปรับปรุงงบลงทุนเป็น 704 ลบ. --> 36.6 บาทต่อหุ้น

- ปรับปรุงงบลงทุนเป็น 804 ลบ. --> 34.2 บาทต่อหุ้น

- ปรับปรุงงบลงทุนเป็น 942 ลบ. --> 30.9 บาทต่อหุ้น

(เท่ากับค่าเสื่อมปี 2557)

ปล. ค่าเสื่อม 942 ลบ. มาจากเอา FCFF - กำไรสุทธิ - ความต้องการเงินหมุนเวียน ของปี 2557

ดังนั้นถึงแม้ว่ามองโลกในแง่ดีมากอย่างที่บริษัทประเมินบอกไว้ในส่วนการเติบโต

อย่างน้อยงบลงทุนก็น่าจะต้องสอดคล้องกับยอดขายที่สูงมากในปี 2557

พอลองคิด case นี้ดูแล้ว ทำให้นึกถึงวิชาประเมินมูลค่าหุ้นตอนเรียน MBA นิด้าเลยครับ

จำได้ว่าตอนนั้นนั่งเล่นตัวเลขสมมติฐานตั้งนาน กว่าจะได้ออกมาเท่ากับ

ราคาในใจที่อยาก present ให้อาจารย์ดู :lol: :lol: :lol:

Inactive investor

-

Fon^^

- สมาชิกสมาคมนักลงทุนเน้นคุณค่า

- โพสต์: 604

- ผู้ติดตาม: 0

ถามพี่ฉัตรชัยครับว่าอะไรสำคัญสุดในการดูงบการเงิน

โพสต์ที่ 155

ฝนเข้ามาร่วมส่งการบ้านพี่ฉัตรชัยนะคะ อันนี้มุมมองฝนคนเดียวก่อนนะคะ ขอวิจารณ์ 3 ส่วน

1) ค่าตัวเลขตัวแทนการคิด WACC

2) การประเมิณ การเติบโตยอดขาย

3) วิธีมูลค่าปัจจุบันของกระแสเงินสด (DCF) ตรงเรื่อง forward EBIT

1) ค่าตัวเลขตัวแทนการคิด WACC

WACC = (D/V)*Kd*(1-T) + (E/V)*Ke และ Cost of Equity (Ke) = Rf + (Rm Rf) * Beta

ด้านนี้ไม่มีอะไรต่างอย่างมีนัยะที่จะแย้งค่ะ ค่อนข้างเห็นด้วย

ตอนแรกๆฝนไปดู Rm = 16% ก็ดูสูงมาก แต่พอมาลองคิดอีกแบบ Re = Rf + Rp = (D1/P0)+ expect growth%

โดยอ้างอิง Dividend 2 บาท Price 20 บาท Growh rate 2.5% ก็จะได้ Re ประมาณ 12.75% ไม่ต่างกับ Re ที่เค้าคิดอย่างมีนัยยะค่ะ ประเด็นนี้ผ่านไป

2) การประเมิณ การเติบโตยอดขายในอนาคตค่ะ

ในมุมมองฝนคิดว่าไม่เหมาะสมเท่าที่ควร เนื่องจากเครื่องดื่มน้ำอัดลงควร Growth เท่าอดิตคือ 1.5% หรือถ้าโตมากไม่ควรเกิน GDP ผู้บริโภคประมาณ 2-3% ค่ะ

ส่วนเครื่องดื่มประเภทอื่นฝนคิดว่าไม่น่าให้ growth สูงขนาดนั้น

เพราะว่าถึงแม้ว่า อัตราการเติบโตทั้งอุสาหกรรมสูงขึ้น

แต่การแข่งขันในอุตสาหกรรมสูงและไม่มีบริษัทใดมีความได้เปรียบอย่างยั่งยืนชัดเจน สุดท้ายก็ต้องเป็นสงครามราคาค่ะ

ถ้าเป็นฝนคงได้ทั้งน้ำอัดลมและประเภทอื่นเป็น sustain growth = GDP = 2.5-3% ค่ะ

อ้างอิงจากยอดขายในอดีต growht sale% 2548 2549 2550 2551 2552 = 8.83 16.31 0.40 2.84 2.27 ตามลำดับ

ซึ่งในอดีตการเติบโตยอดขายก็ไม่ชัดเจนมากนักค่ะ :D

3) วิธีมูลค่าปัจจุบันของกระแสเงินสด (DCF) ตรงเรื่อง forward EBIT และ Net incomes

ถ้าดูการ Forward EBIT จะได้ EBIT growth ปี 2554F 2555F 2556F 2557F = 28.25 35.53 33.09 24.97

และ Net income growth ปี 2554F 2555F 2556F 2557F = 22.57 35.94 31.39 25.74

อนาคตถ้าทำได้แบบนั้นจริงๆต้องขอคารวะเชียว :8)

จากอดีตที่เคยทำได้ EBIT 2548 2549 2550 2551 2552 = -4.64 -7.29 -25.19 -56.98 123.14 ค่ะ :oops:

สรุปว่า เนื่องด้วยฝนอนุรักษน์นิยมมาก ฝนว่ามันไปสูงเชียวค่ะ ^^"

1) ค่าตัวเลขตัวแทนการคิด WACC

2) การประเมิณ การเติบโตยอดขาย

3) วิธีมูลค่าปัจจุบันของกระแสเงินสด (DCF) ตรงเรื่อง forward EBIT

1) ค่าตัวเลขตัวแทนการคิด WACC

WACC = (D/V)*Kd*(1-T) + (E/V)*Ke และ Cost of Equity (Ke) = Rf + (Rm Rf) * Beta

ด้านนี้ไม่มีอะไรต่างอย่างมีนัยะที่จะแย้งค่ะ ค่อนข้างเห็นด้วย

ตอนแรกๆฝนไปดู Rm = 16% ก็ดูสูงมาก แต่พอมาลองคิดอีกแบบ Re = Rf + Rp = (D1/P0)+ expect growth%

โดยอ้างอิง Dividend 2 บาท Price 20 บาท Growh rate 2.5% ก็จะได้ Re ประมาณ 12.75% ไม่ต่างกับ Re ที่เค้าคิดอย่างมีนัยยะค่ะ ประเด็นนี้ผ่านไป

2) การประเมิณ การเติบโตยอดขายในอนาคตค่ะ

(หัวข้อ อัตราการเติบโตของปริมาณการขาย หน้า 16)อัตราการเติบโตของ

ปริมาณการขาย (ร้อยละ) 2552A 2553F 2554F 2555F 2556F 2557F

เครื่องดื่มประเภทน้ำอัดลม 0.0% 4.0% 3.6% 3.8% 3.9% 3.9%

เครื่องดื่มประเภทอื่น 12.7% 15.1% 15.8% 16.3% 16.7% 17.0%

ในมุมมองฝนคิดว่าไม่เหมาะสมเท่าที่ควร เนื่องจากเครื่องดื่มน้ำอัดลงควร Growth เท่าอดิตคือ 1.5% หรือถ้าโตมากไม่ควรเกิน GDP ผู้บริโภคประมาณ 2-3% ค่ะ

ส่วนเครื่องดื่มประเภทอื่นฝนคิดว่าไม่น่าให้ growth สูงขนาดนั้น

เพราะว่าถึงแม้ว่า อัตราการเติบโตทั้งอุสาหกรรมสูงขึ้น

แต่การแข่งขันในอุตสาหกรรมสูงและไม่มีบริษัทใดมีความได้เปรียบอย่างยั่งยืนชัดเจน สุดท้ายก็ต้องเป็นสงครามราคาค่ะ

ถ้าเป็นฝนคงได้ทั้งน้ำอัดลมและประเภทอื่นเป็น sustain growth = GDP = 2.5-3% ค่ะ

อ้างอิงจากยอดขายในอดีต growht sale% 2548 2549 2550 2551 2552 = 8.83 16.31 0.40 2.84 2.27 ตามลำดับ

ซึ่งในอดีตการเติบโตยอดขายก็ไม่ชัดเจนมากนักค่ะ :D

3) วิธีมูลค่าปัจจุบันของกระแสเงินสด (DCF) ตรงเรื่อง forward EBIT และ Net incomes

(หัวข้อการคิด DCF หน้า 21)ล้านบาท 2553F 2554F 2555F 2556F 2557F

กำไรก่อนดอกเบี้ยและภาษีเงินได้ 465.9 597.5 809.8 1,077.8 1,346.9

กำไรสุทธิ 367.7 450.7 612.7 805.0 1,012.2

ค่าใช้จ่ายลงทุน (1,131.5) (1,174.0) (1,524.0) (724.0) (604.0)

ความต้องการเงินทุนหมุนเวียน (44.6) (52.1) (59.7) (67.7) (76.6)

กระแสเงินสดอิสระของกิจการ (FCFF) (42.5) 20.8 (136.0) 881.1 1,274.1

ถ้าดูการ Forward EBIT จะได้ EBIT growth ปี 2554F 2555F 2556F 2557F = 28.25 35.53 33.09 24.97

และ Net income growth ปี 2554F 2555F 2556F 2557F = 22.57 35.94 31.39 25.74

อนาคตถ้าทำได้แบบนั้นจริงๆต้องขอคารวะเชียว :8)

จากอดีตที่เคยทำได้ EBIT 2548 2549 2550 2551 2552 = -4.64 -7.29 -25.19 -56.98 123.14 ค่ะ :oops:

สรุปว่า เนื่องด้วยฝนอนุรักษน์นิยมมาก ฝนว่ามันไปสูงเชียวค่ะ ^^"

ผิดหนึ่งพึงจดไว้.....ในสมอง

เร่งระวังผิดสอง.....ภายหน้า

สามผิดเร่งคิดตรอง จงหนัก.....เพื่อนเอย

ถึงสี่อีกทีห้า.....หกซ้ำ อภัยไฉน

เร่งระวังผิดสอง.....ภายหน้า

สามผิดเร่งคิดตรอง จงหนัก.....เพื่อนเอย

ถึงสี่อีกทีห้า.....หกซ้ำ อภัยไฉน

-

miracle

- Verified User

- โพสต์: 18364

- ผู้ติดตาม: 1

ถามพี่ฉัตรชัยครับว่าอะไรสำคัญสุดในการดูงบการเงิน

โพสต์ที่ 156

ปี 2557 ที่สูงนั้น

เงินสดมันประกอบด้วยสองส่วน

คือส่วนของปี 2557 เอง และส่วนของปี 2558 จนถึงไม่รู้จบ

บนเงื่อนไขที่บริษัทยังดำเนินต่อเนื่อง

ส่วนหลังนี้ให้สมมุิติฐานว่า บริษัทเติบโตคงที่

คือต้องกำหนดคือ g ให้ได้ว่าเท่าไร

ในตัวตารางไม่ได้บอกว่า สองค่านี้เท่าไร

เงินสดมันประกอบด้วยสองส่วน

คือส่วนของปี 2557 เอง และส่วนของปี 2558 จนถึงไม่รู้จบ

บนเงื่อนไขที่บริษัทยังดำเนินต่อเนื่อง

ส่วนหลังนี้ให้สมมุิติฐานว่า บริษัทเติบโตคงที่

คือต้องกำหนดคือ g ให้ได้ว่าเท่าไร

ในตัวตารางไม่ได้บอกว่า สองค่านี้เท่าไร

-

chatchai

- สมาชิกกิตติมศักดิ์

- โพสต์: 11444

- ผู้ติดตาม: 1

ถามพี่ฉัตรชัยครับว่าอะไรสำคัญสุดในการดูงบการเงิน

โพสต์ที่ 158

อัตราการเติบโต ในรายงานระบุไว้ครับที่ 1%miracle เขียน:ของพี่ Chatchai นั้น ประเด็นของพี่ก็ใช่ได้เลยล่ะครับ

แต่มันให้คนภายนอกดูได้ทั้งหมดหรือครับ

มันมากเกินไปสำหรับผู้ถือหุ้นทั่วไปหรือเปล่าครับ

ข้อมูลมันมากเกินไปที่ตัดสินใจหรือเปล่าครับ

ส่วนที่กลัวว่า ข้อมูลมากเกินไปที่ตัดสินใจนั้น คงไม่ถูกต้องนักนะครับ

คุณคำนวณมูลค่ามา แต่ไม่มีรายละเอียดในการคำนวณมากพอ ก็เปรียบเสมือนการใบ้หุ้น แต่ก็แปลกตรงที่ตัวเลข ค่าใช้จ่ายต่างๆยังให้ตัวเลขได้ แต่ไม่ให้แค่ รายได้ขาย และต้นทุนขาย

เราก็รู้อยู่แล้วว่า SSC เป็นผู้แต่งตั้ง CIMB อีกทั้งเราก็รู้ว่าในใจ SSC อยากให้ราคาประเมินออกมาสูงกว่า 29 บาท

จงอยู่เหนือความดี อย่าหลงความดี

-

doodeemak

- Verified User

- โพสต์: 411

- ผู้ติดตาม: 0

ถามพี่ฉัตรชัยครับว่าอะไรสำคัญสุดในการดูงบการเงิน

โพสต์ที่ 160

ผมคิดว่าสำคัญนะครับในเรื่องสมมติฐาน

เพราะมีอิทธิพลต่อการตัดสินใจของผู้ถือหุ้น

ว่าราคาที่บริษัทประเมินทำมานั้นมีความเหมาะสมหรือเปล่า

อันนี้เป็น link ของ BATA ครับ

http://www.set.or.th/dat/news/201004/10012418.pdf

เค้าจะมีเอกสารแนบด้านแสดงยอดขายตามช่องทางในเอกสารแนบหน้า 1 (หน้า 48)

ละเอียดทีเดียวครับ :D

เพราะมีอิทธิพลต่อการตัดสินใจของผู้ถือหุ้น

ว่าราคาที่บริษัทประเมินทำมานั้นมีความเหมาะสมหรือเปล่า

อันนี้เป็น link ของ BATA ครับ

http://www.set.or.th/dat/news/201004/10012418.pdf

เค้าจะมีเอกสารแนบด้านแสดงยอดขายตามช่องทางในเอกสารแนบหน้า 1 (หน้า 48)

ละเอียดทีเดียวครับ :D

Inactive investor

-

noooon010

- Verified User

- โพสต์: 2712

- ผู้ติดตาม: 0

ถามพี่ฉัตรชัยครับว่าอะไรสำคัญสุดในการดูงบการเงิน

โพสต์ที่ 161

ขอบคุณ คุณดูดีมาก(ๆ) มากๆนะครับ ^^

อย่าลืมให้เวลากับครอบครัว และสังคมรอบๆข้างของคุณนะครับ

มีสติ และมีความสุขกับการลงทุนนะครับผม

นักลงทุนที่เก่งที่สุดมิใช่คนที่ซื้อขายไวที่สุด

แต่คือคนที่นำสติกลับมาได้เร็วที่สุด

หลายครั้งส่งคำสั่งซื้อทางไปรษณีย์ได้ผลตอบแทนมากกว่าซื้อผ่านnetหากเราขาดสติ

มีสติ และมีความสุขกับการลงทุนนะครับผม

นักลงทุนที่เก่งที่สุดมิใช่คนที่ซื้อขายไวที่สุด

แต่คือคนที่นำสติกลับมาได้เร็วที่สุด

หลายครั้งส่งคำสั่งซื้อทางไปรษณีย์ได้ผลตอบแทนมากกว่าซื้อผ่านnetหากเราขาดสติ

-

sakana_sushi

- Verified User

- โพสต์: 241

- ผู้ติดตาม: 0

ถามพี่ฉัตรชัยครับว่าอะไรสำคัญสุดในการดูงบการเงิน

โพสต์ที่ 162

พี่ีฉัตรชัยครับ ผมมีจะมาขอความรู้ เกี่ยวกับ การหาระยะเวลาการเก็บหนี้ครับ

คือ ถ้าสมมติผมจะหา ระยะเวลาการเก็บหนี้ ไตรมาส3 ปี50 สมมติรอบบัญชีปรกติ ปิดงบปีเดือน ธ.ค.

สูตรก็คือ จำนวนวัน(ตามระยะเวลาในงบกำไรขาดทุน)*(ลูกหนี้/ขาย)

อย่างของไตรมาสสาม มีระยะเวลาในงบประมาณ 90 วัน ก็จะเป็น

90*ลูกหนี้/ขาย

ที่ผมสงสัยคือ ตรงลูกหนี้ครับ ผมจะใช้ลูกหนี้เฉลี่ยแบบไหนถึงจะเหมาะสมที่สุดในการมาเปรียบเทียบในแต่ละไตรมาส มี 3 กรณีที่ผมคิดตอนนี้คือ

1. (ลูกหนี้ ณ Q3 ปี50 + ลูกหนี้ ณ สิ้่นปี 49) / 2

2. (ลูกหนี้ ณ Q3 ปี50 + ลูกหนี้ ณ Q2 ปี 50) / 2

3. ลูกหนี้ ณ Q3 ปี 50 ไม่ต้องเฉลี่ยอะไรเลย

ขอบคุณครับพี่ฉัตร

คือ ถ้าสมมติผมจะหา ระยะเวลาการเก็บหนี้ ไตรมาส3 ปี50 สมมติรอบบัญชีปรกติ ปิดงบปีเดือน ธ.ค.

สูตรก็คือ จำนวนวัน(ตามระยะเวลาในงบกำไรขาดทุน)*(ลูกหนี้/ขาย)

อย่างของไตรมาสสาม มีระยะเวลาในงบประมาณ 90 วัน ก็จะเป็น

90*ลูกหนี้/ขาย

ที่ผมสงสัยคือ ตรงลูกหนี้ครับ ผมจะใช้ลูกหนี้เฉลี่ยแบบไหนถึงจะเหมาะสมที่สุดในการมาเปรียบเทียบในแต่ละไตรมาส มี 3 กรณีที่ผมคิดตอนนี้คือ

1. (ลูกหนี้ ณ Q3 ปี50 + ลูกหนี้ ณ สิ้่นปี 49) / 2

2. (ลูกหนี้ ณ Q3 ปี50 + ลูกหนี้ ณ Q2 ปี 50) / 2

3. ลูกหนี้ ณ Q3 ปี 50 ไม่ต้องเฉลี่ยอะไรเลย

ขอบคุณครับพี่ฉัตร

"สุขใดยิ่งกว่าความสงบใจไม่มี"

-

green-orange

- Verified User

- โพสต์: 896

- ผู้ติดตาม: 0

ถามพี่ฉัตรชัยครับว่าอะไรสำคัญสุดในการดูงบการเงิน

โพสต์ที่ 163

[quote="chatchai"]จากการทำประมาณการงบการเงิน

เราจะได้ตัวเลข ต้นทุนขาย

เราจะได้ตัวเลข ต้นทุนขาย

-

Fon^^

- สมาชิกสมาคมนักลงทุนเน้นคุณค่า

- โพสต์: 604

- ผู้ติดตาม: 0

ถามพี่ฉัตรชัยครับว่าอะไรสำคัญสุดในการดูงบการเงิน

โพสต์ที่ 164

ฝนลองวิเคราะห์ ssc พี่ฉัตรชัยแล้วนะคะ รอพี่ฉัตรมาคอมเม้นท์ค่ะ

ผิดถูกอย่างไรจะได้เอาไปปรับปรุงค่ะ ขอบคุณค่ะ

ผิดถูกอย่างไรจะได้เอาไปปรับปรุงค่ะ ขอบคุณค่ะ

ผิดหนึ่งพึงจดไว้.....ในสมอง

เร่งระวังผิดสอง.....ภายหน้า

สามผิดเร่งคิดตรอง จงหนัก.....เพื่อนเอย

ถึงสี่อีกทีห้า.....หกซ้ำ อภัยไฉน

เร่งระวังผิดสอง.....ภายหน้า

สามผิดเร่งคิดตรอง จงหนัก.....เพื่อนเอย

ถึงสี่อีกทีห้า.....หกซ้ำ อภัยไฉน

-

Fon^^

- สมาชิกสมาคมนักลงทุนเน้นคุณค่า

- โพสต์: 604

- ผู้ติดตาม: 0

ถามพี่ฉัตรชัยครับว่าอะไรสำคัญสุดในการดูงบการเงิน

โพสต์ที่ 169

ขอบคุณพี่ฉัตรชัยมากนะคะ สำหรับคำแนะนำดีๆมากมาย ถ้ามีงบอะไรแปลกๆจะมาขอคำแนะนำพี่ฉัตรชัยเป็นระยะๆนะคะ

ปกติฝนก็ไม่ใช้วิธี DCF ค่ะ เพราะว่าตัวแปรมาก ถ้าเราสมมติฐานตัวแปรต่างกันเล็กน้อย มูลค่าหุ้นจะต่างกันมากมายค่ะ และฝนเกรงว่าฝนอาจจะไม่เข้าใจ DCF ดีพอ เนื่องด้วย DCF มีข้อจำกัดในการใช้แต่ละอุตสาหกรรมเช่นใช้ไม่ได้ในกลุ่มวัฏจักร กลุ่มที่ไม่ได้เติบโตยั่งยืน ทำให้ฝนไม่ค่อยได้ใช้เหมือนกันค่ะ

เข้ามาแลกเปลี่ยนข้อมูลเรื่อง DCF นิดหน่อยนะคะ (ปกติมาเอาความรู้ ตอนนี้เอาความรู้มาแลกเปลี่ยนบ้างค่ะ เกรงว่าพี่ฉัตรจะเบื่อซะก่อน แฮ่ๆ ^^" )

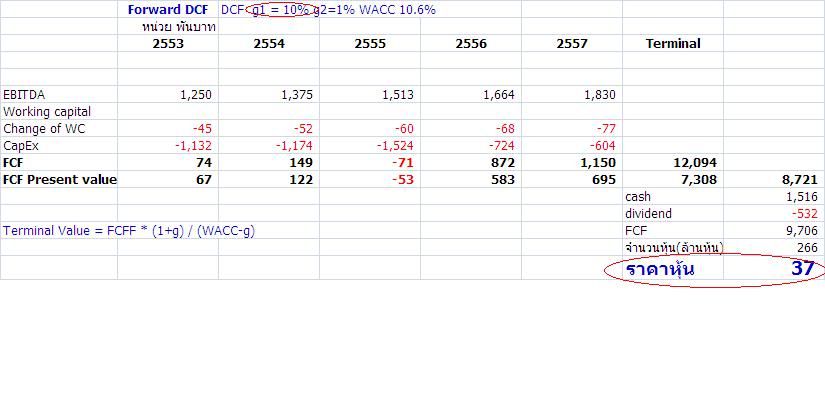

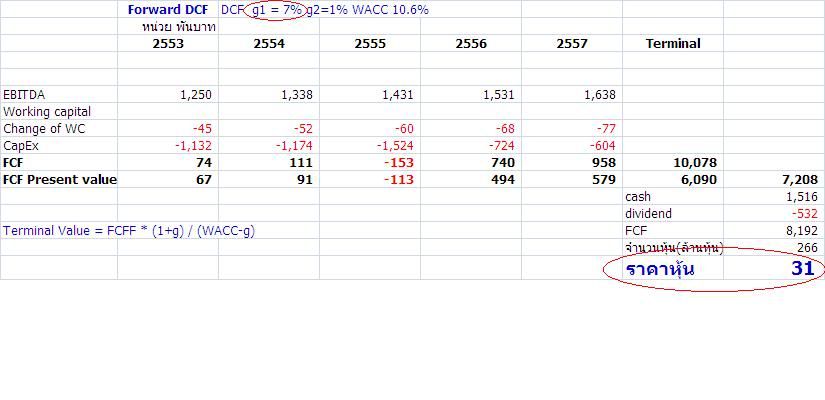

สมมติฝนลองเปลี่ยน growth ช่วงที่เติบโตเร็ว สมมติ growth 1 = 10% หุ้นควรจะ 37 บาท แต่ถ้า growth 1 = 7% หุ้นจะราคา 31 บาท ค่ะ

ฝนคิดว่า DCF มัน sensitivity สูงมากเพียงแค่สมมติฐานเราเปลี่ยนเล็กน้อย ฝนเลยคิดว่าการประเมิณโดย DCF มีข้อจำกัดสำหรับความรู้ฝนมาก จึงไม่ได้ใช้เหมือนกันค่ะ ^^

ปกติฝนก็ไม่ใช้วิธี DCF ค่ะ เพราะว่าตัวแปรมาก ถ้าเราสมมติฐานตัวแปรต่างกันเล็กน้อย มูลค่าหุ้นจะต่างกันมากมายค่ะ และฝนเกรงว่าฝนอาจจะไม่เข้าใจ DCF ดีพอ เนื่องด้วย DCF มีข้อจำกัดในการใช้แต่ละอุตสาหกรรมเช่นใช้ไม่ได้ในกลุ่มวัฏจักร กลุ่มที่ไม่ได้เติบโตยั่งยืน ทำให้ฝนไม่ค่อยได้ใช้เหมือนกันค่ะ

เข้ามาแลกเปลี่ยนข้อมูลเรื่อง DCF นิดหน่อยนะคะ (ปกติมาเอาความรู้ ตอนนี้เอาความรู้มาแลกเปลี่ยนบ้างค่ะ เกรงว่าพี่ฉัตรจะเบื่อซะก่อน แฮ่ๆ ^^" )

สมมติฝนลองเปลี่ยน growth ช่วงที่เติบโตเร็ว สมมติ growth 1 = 10% หุ้นควรจะ 37 บาท แต่ถ้า growth 1 = 7% หุ้นจะราคา 31 บาท ค่ะ

ฝนคิดว่า DCF มัน sensitivity สูงมากเพียงแค่สมมติฐานเราเปลี่ยนเล็กน้อย ฝนเลยคิดว่าการประเมิณโดย DCF มีข้อจำกัดสำหรับความรู้ฝนมาก จึงไม่ได้ใช้เหมือนกันค่ะ ^^

ผิดหนึ่งพึงจดไว้.....ในสมอง

เร่งระวังผิดสอง.....ภายหน้า

สามผิดเร่งคิดตรอง จงหนัก.....เพื่อนเอย

ถึงสี่อีกทีห้า.....หกซ้ำ อภัยไฉน

เร่งระวังผิดสอง.....ภายหน้า

สามผิดเร่งคิดตรอง จงหนัก.....เพื่อนเอย

ถึงสี่อีกทีห้า.....หกซ้ำ อภัยไฉน

-

doodeemak

- Verified User

- โพสต์: 411

- ผู้ติดตาม: 0

ถามพี่ฉัตรชัยครับว่าอะไรสำคัญสุดในการดูงบการเงิน

โพสต์ที่ 171

ถ้าพี่ฉัตรพอมีเวลา รบกวนช่วยแนะนำด้วยครับ

ว่ามุมมองที่ผมมองหุ้นที่มีการลงทุนในบริษัทในเครือมากๆ นี่ถูกต้องรึเปล่า

http://doodeemak.blogspot.com/2010/06/tr.html

ขอบคุณมากครับ :D

ว่ามุมมองที่ผมมองหุ้นที่มีการลงทุนในบริษัทในเครือมากๆ นี่ถูกต้องรึเปล่า

http://doodeemak.blogspot.com/2010/06/tr.html

ขอบคุณมากครับ :D

Inactive investor

-

chatchai

- สมาชิกกิตติมศักดิ์

- โพสต์: 11444

- ผู้ติดตาม: 1

ถามพี่ฉัตรชัยครับว่าอะไรสำคัญสุดในการดูงบการเงิน

โพสต์ที่ 173

[quote="doodeemak"]ถ้าพี่ฉัตรพอมีเวลา รบกวนช่วยแนะนำด้วยครับ

ว่ามุมมองที่ผมมองหุ้นที่มีการลงทุนในบริษัทในเครือมากๆ นี่ถูกต้องรึเปล่า

http://doodeemak.blogspot.com/2010/06/tr.html

ขอบคุณมากครับ

ว่ามุมมองที่ผมมองหุ้นที่มีการลงทุนในบริษัทในเครือมากๆ นี่ถูกต้องรึเปล่า

http://doodeemak.blogspot.com/2010/06/tr.html

ขอบคุณมากครับ

จงอยู่เหนือความดี อย่าหลงความดี

-

m_mummie

- Verified User

- โพสต์: 218

- ผู้ติดตาม: 0

ถามพี่ฉัตรชัยครับว่าอะไรสำคัญสุดในการดูงบการเงิน

โพสต์ที่ 174

หนูสงสัยบ.แมคโครคะ ตรงอัตรากำไรสุทธิดูย้อนหลังไป 5 ปี จะอยู่ประมาณ

2% แค่นี้เอง เคยได้ยินว่าต้องอยู่ประมาณ 4-7% ถ้าน้อยกว่านี้โอกาสขาด

ทุนมีสูง แต่บ. ก็เติบโตทุกปี ขยายสาขามาเรื่อยๆ

ขอความเห็นจากพี่ฉัตรชัยด้วยนะคะ

2% แค่นี้เอง เคยได้ยินว่าต้องอยู่ประมาณ 4-7% ถ้าน้อยกว่านี้โอกาสขาด

ทุนมีสูง แต่บ. ก็เติบโตทุกปี ขยายสาขามาเรื่อยๆ

ขอความเห็นจากพี่ฉัตรชัยด้วยนะคะ

--->I Will Survive Yeah....Yeah....<---

-

LooVE

- Verified User

- โพสต์: 130

- ผู้ติดตาม: 0

ถามพี่ฉัตรชัยครับว่าอะไรสำคัญสุดในการดูงบการเงิน

โพสต์ที่ 175

ขอถามพี่ฉัตรชัยหน่อยนะครับ เอามาจากร้อยคนร้อยหุ้นของ trubb

คือ ผมอ่านแล้วยังไม่ค่อยเข้าใจความหมายของคำว่าการเพิ่มทุนน่ะครับ

1. บริษัท ทำ 2 เรื่องนี้ไปเพื่ออะไรบ้างครับ ? เกิดผลอะไรกับบริษัทบ้าง ?

2. มีเหตุจากภายนอกอะไรบ้าง ที่บริษัทต้องถูกบังคับให้แตกพาร์หรือเพิ่มทุนจดทะเบียน

ขอบคุณมากครับ จะได้เข้าใจแบบเคลียร์ๆเสียที

คือ ผมอ่านแล้วยังไม่ค่อยเข้าใจความหมายของคำว่าการเพิ่มทุนน่ะครับ

สุดท้ายอยากถามเรื่องการแตกพาร์ และการเพิ่มทุนจดทะเบียนchatchai เขียน:สมมุติ เดิม บริษัทมีจำนวนหุ้นทั้งหมด 150 ล้านหุ้น พาร์ 10 บาท มีกำไรสุทธิจำนวน 360 ล้านบาท กำไรต่อหุ้น 2.40 บาท ถ้าซื้อขายกันที่ P/E 10 เท่า ราคาหุ้นก็อยู่ที่ 24 บาท

ถ้าเรามีหุ้นอยู่ 5,000 หุ้น มุลค่าหุ้นของเราเท่ากับ 120,000 บาท

เมื่อมีการแตกพาร์จาก 10 บาท เป็น 1 บาท

จำนวนหุ้นของบริษัทก็เพิ่มเป็น 1,500 ล้านหุ้น กำไรสุทธิก็เท่าเดิมที่ 360 ล้านบาท กำไรต่อหุ้นลดเหลือ 0.24 บาท ถ้าซื้อขายที่ P/E เท่าเดิม ราคาหุ้นก็อยู่ที่ 2.40 บาท

จำนวนหุ้นของเราเพิ่มเป็น 50,000 หุ้น แต่มูลค่าเท่าเดิม

เมื่อมีการเพิ่มทุน 5 : 3

จำนวนหุ้นของบริษัทก็จะเพิ่มเป็น 2,400 ล้านหุ้น กำไรสุทธิเท่าเดิม 360 ล้านบาท กำไรต่อหุ้นลดลงเหลือ 0.15 บาท ถ้าซื้อขายที่ P/E เท่าเดิม ราคาหุ้นก็อยู่ที่ 1.50 บาท

จำนวนหุ้นของเราจะเพิ่มเป็น 80,000 หุ้น มูลค่าหุ้นของเราก็เท่าเดิม

ตรงนี้หมายความว่าการเพิ่มทุน คือ เราจะได้หุ้นเพิ่มทุนเป็นสัดส่วนตามที่บริษัทกำหนดมาฟรีๆเลยใช่ไหมครับ ? หรือต้องจ่ายตังค์ซื้อเพิ่ม คือ อ่านในส่วนนี้แล้วเข้าใจว่าได้มาฟรีๆ

แต่ผลกระทบทางบัญชีของบริษัท

เมื่อมีการจ่ายปันผลเป็นหุ้น ก็เหมือนเกิด 2 เหตุการณ์พร้อมกัน คือ

1. จ่ายเงินปันผล 5 หุ้น (หลังแตกพาร์) ได้เงินปันผล 3 บาท

อันนี้อ่านแล้วไม่เคลียร์เลยครับ หมายความว่ายังไงครับ ?

2. ขายหุ้นเพิ่มทุน ให้แก่ผู้ถือหุ้นเดิม 5 หุ้น ซื้อหุ้นใหม่ 3 หุ้น ที่ราคา 3 บาท

อ่านตรงนี้แล้วงงๆ ว่าสรุปเราต้องจ่ายตังค์ซื้อเพิ่มเหรอครับ ?

กำไรสะสมของบริษัทก็จะลดลงจำนวน 900 ล้านบาท เนื่องจากการจ่ายเงินปันผล

อ่านตรงนี้แล้วกลับมาเข้าใจอีกว่า บริษัทนำกำไรสะสมมาใช้ในการเพิ่มทุน คือ ผู้ถือหุ้นจะได้รับแจกหุ้นฟรีๆเลย จากบริษัท

ในอัตราส่วน - ทุกๆ 5 หุ้นที่ถือ จะได้เพิ่ม 3 หุ้น

แต่ ทุนจดทะเบียนก็จะเพิ่มขึ้น 900 ล้านบาท จากการเพิ่มทุนจดทะเบียน

ตรงนี้เข้าใจว่า ทุนจดทะเบียนที่เพิ่มขึ้นก็ได้จากการเปลี่ยนกำไรสะสม เป็นทุนจดทะเบียนนั่นเอง โดยผู้ถือหุ้นเดิมไม่ต้องจ่ายตังค์เพิ่ม ?

ผมอ่านทั้งหมดแล้วยังมีส่วนที่ไม่เคลียร์ รวมทั้งรู้สึกว่าขัดกันไป ขัดกันมาด้วย เลยงงครับ

ส่วนผู้ถือหุ้นเท่าเดิม (ถ้าไม่นับปันผลเงินสดที่จ่ายให้ผู้ถือหุ้นเพื่อชำระภาษีแก่กรมสรรพากร)

ข้อแตกต่างระหว่าง ทุนจดทะเบียน กับ กำไรสะสม ก็คือ

ทุนจดทะเบียนไม่สามารถนำมาเป็นแหล่งจ่ายเงินปันผลได้ ดังนั้นกำไรสะสมจำนวน 900 ล้านบาท ก็จะไม่มีทางนำกลับมาจ่ายเป็นเงินสดปันผลแก่ผู้ถือหุ้นอีกต่อไป

ผู้ถือหุ้นจะได้อะไรจากนโยบายครั้งนี้ (ถ้าราคาหุ้นไม่ขึ้น เพราะแรงเก็งกำไร)

1. บริษัท ทำ 2 เรื่องนี้ไปเพื่ออะไรบ้างครับ ? เกิดผลอะไรกับบริษัทบ้าง ?

2. มีเหตุจากภายนอกอะไรบ้าง ที่บริษัทต้องถูกบังคับให้แตกพาร์หรือเพิ่มทุนจดทะเบียน

ขอบคุณมากครับ

จะได้เข้าใจแบบเคลียร์ๆเสียที-

Fon^^

- สมาชิกสมาคมนักลงทุนเน้นคุณค่า

- โพสต์: 604

- ผู้ติดตาม: 0

ถามพี่ฉัตรชัยครับว่าอะไรสำคัญสุดในการดูงบการเงิน

โพสต์ที่ 176

เกรงว่าพี่ฉัตรชัยจะไม่เห็นคำถาม

ขออนุญาติเอามาถามในกระทู้นี้อีกทีนะคะ :oops:

รบกวนถามพี่ฉัตรชัยหน่อยนะคะ

ปกติฝนคิด working capital โดยใช้ค่า Avg.A/R จากงบดุล

โดยที่งบดุลเป็น Accrual Basis

เอามาคิด FCF ซึ่งควรจะเป็น Cash Basis

แบบนี้จะมีผลต่อ FCF รึเปล่าคะ

ปกติพี่ฉัตรชัยคิด working capital ยังไงคะ

ขอบคุณค่ะ

ขออนุญาติเอามาถามในกระทู้นี้อีกทีนะคะ :oops:

รบกวนถามพี่ฉัตรชัยหน่อยนะคะ

ปกติฝนคิด working capital โดยใช้ค่า Avg.A/R จากงบดุล

โดยที่งบดุลเป็น Accrual Basis

เอามาคิด FCF ซึ่งควรจะเป็น Cash Basis

แบบนี้จะมีผลต่อ FCF รึเปล่าคะ

ปกติพี่ฉัตรชัยคิด working capital ยังไงคะ

ขอบคุณค่ะ

ผิดหนึ่งพึงจดไว้.....ในสมอง

เร่งระวังผิดสอง.....ภายหน้า

สามผิดเร่งคิดตรอง จงหนัก.....เพื่อนเอย

ถึงสี่อีกทีห้า.....หกซ้ำ อภัยไฉน

เร่งระวังผิดสอง.....ภายหน้า

สามผิดเร่งคิดตรอง จงหนัก.....เพื่อนเอย

ถึงสี่อีกทีห้า.....หกซ้ำ อภัยไฉน

-

sakana_sushi

- Verified User

- โพสต์: 241

- ผู้ติดตาม: 0

ถามพี่ฉัตรชัยครับว่าอะไรสำคัญสุดในการดูงบการเงิน

โพสต์ที่ 177

[quote="Fon^^"]เกรงว่าพี่ฉัตรชัยจะไม่เห็นคำถาม

ขออนุญาติเอามาถามในกระทู้นี้อีกทีนะคะ

ขออนุญาติเอามาถามในกระทู้นี้อีกทีนะคะ

"สุขใดยิ่งกว่าความสงบใจไม่มี"

-

Fon^^

- สมาชิกสมาคมนักลงทุนเน้นคุณค่า

- โพสต์: 604

- ผู้ติดตาม: 0

ถามพี่ฉัตรชัยครับว่าอะไรสำคัญสุดในการดูงบการเงิน

โพสต์ที่ 179

ขอบคุณมากค่ะพี่ฉัตรชัย

ช่วงนี้ฝนกำลังฝึกวิทยายุทธ เกียวกับการวิเคราะห์งบการเงินเพิ่มเติมอยู่ค่ะ

นั่งอ่านเดบิต เครดิต กว่าจะเข้าใจยากเหมือนกันนะคะ :oops:

ขอรบกวนถามพี่ฉัตรชัยนอกเรื่องหุ้นหน่อยนะคะ

- พี่ฉัตรชัยเรียน MBA ฝนกำลังอยากเรียน MBA มากมายเหมือนกันค่ะ

พี่ฉัตรชัยมองการเรียน MBA ยังไงบ้างคะ

- ตอนพี่ฉัตรชัยลาออก เป็น fulltime investor

พี่ฉัตรชัยมีการแบ่งเงินแต่ละส่วนเป็นยังไงบ้างนะคะ

- ฝนกำลังจินตนาการว่าสมมติตลาดมันร่วงกระจาย แล้วตอนนั้นฝนก็เป็นนักลงทุนเต็มตัว ฝนมั่นใจว่าอารมณ์คงถูกกระทบแน่นอนค่ะ ถึงแม้จะมีหลักยึดก็ตาม

ไม่ทราบพี่ฉัตรชัยผ่านตรงนั้นได้ยังไงคะ

ขอบคุณค่ะ

ช่วงนี้ฝนกำลังฝึกวิทยายุทธ เกียวกับการวิเคราะห์งบการเงินเพิ่มเติมอยู่ค่ะ

นั่งอ่านเดบิต เครดิต กว่าจะเข้าใจยากเหมือนกันนะคะ :oops:

ขอรบกวนถามพี่ฉัตรชัยนอกเรื่องหุ้นหน่อยนะคะ

- พี่ฉัตรชัยเรียน MBA ฝนกำลังอยากเรียน MBA มากมายเหมือนกันค่ะ

พี่ฉัตรชัยมองการเรียน MBA ยังไงบ้างคะ

- ตอนพี่ฉัตรชัยลาออก เป็น fulltime investor

พี่ฉัตรชัยมีการแบ่งเงินแต่ละส่วนเป็นยังไงบ้างนะคะ

- ฝนกำลังจินตนาการว่าสมมติตลาดมันร่วงกระจาย แล้วตอนนั้นฝนก็เป็นนักลงทุนเต็มตัว ฝนมั่นใจว่าอารมณ์คงถูกกระทบแน่นอนค่ะ ถึงแม้จะมีหลักยึดก็ตาม

ไม่ทราบพี่ฉัตรชัยผ่านตรงนั้นได้ยังไงคะ

ขอบคุณค่ะ

ผิดหนึ่งพึงจดไว้.....ในสมอง

เร่งระวังผิดสอง.....ภายหน้า

สามผิดเร่งคิดตรอง จงหนัก.....เพื่อนเอย

ถึงสี่อีกทีห้า.....หกซ้ำ อภัยไฉน

เร่งระวังผิดสอง.....ภายหน้า

สามผิดเร่งคิดตรอง จงหนัก.....เพื่อนเอย

ถึงสี่อีกทีห้า.....หกซ้ำ อภัยไฉน