ผมได้คำตอบแล้วครับ

สรรพากรบอกให้ยื่น ที่ทำงานซึ่งได้รับมากสุด

ถ้าเค้าสงสัย จะขอให้ส่งเอกสารตามไปภายหลัง ครับ

ปันผลที่ไม่ได้รับเคติดภาษี ปีนี้ต้องยื่นนะ !

-

Supitcha

- Verified User

- โพสต์: 1

- ผู้ติดตาม: 0

ท่านที่ได้ยื่นอุทธรณ์เรื่องเงินปันผลที่ได้รับยกเว้นภาษีไป

โพสต์ที่ 92

ที่มีหลายท่านถูกประเมินภาษีเพิ่มจากการไม่แสดงเงินปันผลส่วนที่ได้รับยกเว้นภาษีเงินได้นิติบุคคลไป ผลเป็นยังไงบ้างคะ

ตอนนี้โดนด้วยเหมือนกันแล้วค่ะ เลยมาหาข้อมูลไปสู้กับสรรพากรอยู่

ขอบคุณค่ะ

ตอนนี้โดนด้วยเหมือนกันแล้วค่ะ เลยมาหาข้อมูลไปสู้กับสรรพากรอยู่

ขอบคุณค่ะ

-

Ii'8N

- Verified User

- โพสต์: 3682

- ผู้ติดตาม: 0

Re: ปันผลที่ไม่ได้รับเคติดภาษี ปีนี้ต้องยื่นนะ !

โพสต์ที่ 95

ผมสังเกตมาหลายกระทู้

ย้ายมาที่ใหม่ แล้ว ข้อมูลหลัง quote จาก board เก่าหายไปเยอะนะครับ

แล้วกระทู้นี้ก็จำได้ว่าบาง reply ยาวกว่านี้ อย่างของคุณ tingku ข้างบนเป็นต้น

ผมสังเกตออก เพราะเคยถาม-ตอบในหลายกระทู้ แล้วข้อมูลเหลืออยู่นิดเดียว

ของผมคงไม่เป็นไร เพราะมือใหม่

แต่เสียดายจัง ความเห็นของท่านเซียนๆ ทั้งหลาย ความรู้ดีๆ ทั้งนั้น

ย้ายมาที่ใหม่ แล้ว ข้อมูลหลัง quote จาก board เก่าหายไปเยอะนะครับ

แล้วกระทู้นี้ก็จำได้ว่าบาง reply ยาวกว่านี้ อย่างของคุณ tingku ข้างบนเป็นต้น

ผมสังเกตออก เพราะเคยถาม-ตอบในหลายกระทู้ แล้วข้อมูลเหลืออยู่นิดเดียว

ของผมคงไม่เป็นไร เพราะมือใหม่

แต่เสียดายจัง ความเห็นของท่านเซียนๆ ทั้งหลาย ความรู้ดีๆ ทั้งนั้น

-

Pn3um0n1a

- Verified User

- โพสต์: 1935

- ผู้ติดตาม: 0

Re: ปันผลที่ไม่ได้รับเคติดภาษี ปีนี้ต้องยื่นนะ !

โพสต์ที่ 96

แล้วตกลงปีนี้เป็นยังไงเนี่ยครับ

ปีก่อน ที่สรรพากร บอกว่าในใบเดียวกัน ถ้ามีหลายช่อง 10 20 30 %

ช่องที่เครติดแล้วไม่คุ้ม ให้ใช้ปากกาขีดฆ่าไปก็ได้ จริงป่าวครับ แล้วปีนี้เป็นอย่างไร ตกลงต้องรวมทั้งหมดป่าวครับ

ปีก่อน ที่สรรพากร บอกว่าในใบเดียวกัน ถ้ามีหลายช่อง 10 20 30 %

ช่องที่เครติดแล้วไม่คุ้ม ให้ใช้ปากกาขีดฆ่าไปก็ได้ จริงป่าวครับ แล้วปีนี้เป็นอย่างไร ตกลงต้องรวมทั้งหมดป่าวครับ

-

jinyong

- Verified User

- โพสต์: 455

- ผู้ติดตาม: 0

Re: ปันผลที่ไม่ได้รับเคติดภาษี ปีนี้ต้องยื่นนะ !

โพสต์ที่ 97

Pn3um0n1a เขียน:แล้วตกลงปีนี้เป็นยังไงเนี่ยครับ

ปีก่อน ที่สรรพากร บอกว่าในใบเดียวกัน ถ้ามีหลายช่อง 10 20 30 %

ช่องที่เครติดแล้วไม่คุ้ม ให้ใช้ปากกาขีดฆ่าไปก็ได้ จริงป่าวครับ แล้วปีนี้เป็นอย่างไร ตกลงต้องรวมทั้งหมดป่าวครับ

เลือกไม่ได้ครับ ต้องนำมารวมคำนวณทั้งหมด

อันที่จริงก็เป็นเหมือนเดิมมาหลายปีแล้ว แต่เข้าใจสับสนกันไปเอง แล้วบางครั้งการยื่นผิด แต่เจอ จนท. ที่ตรวจไม่เจอ หรือ จนท. ที่ไม่เข้าใจ ก็ท้วงบ้าง ไม่ท้วงบ้าง แค่นั้นเอง

ผมเคยอธิบายไปหลายที่แล้วก็ยังเห็นเข้าใจผิดกันบ่อยๆ ลองสรุปเป็นข้อๆ ดูอีกที

1. ถ้าเราได้รับเงินปันผลจากบริษัท โดยถูกหักไว้ 10% เราจะเลือกนำมายื่นรวมภาษีเงินได้บุคคลประจำปีหรือไม่ก็ได้

แต่ว่า ถ้านำมายื่นก็ต้องนำมาทุกรายการจะเลือกไม่ได้ ไม่ว่าจะได้เครดิตในอัตราไหน หรือไม่ได้เลยก็ตาม

2. แต่สำหรับเงินปันผลของบริษัทที่ได้รับยกเว้นภาษี boi อันนี้จะเป็นการยกเว้นภาษีตลอดสายตั้งแต่บริษัทยันผู้ถือหุ้น ตาม พรบ.ส่งเสริมการลงทุนฯ ดังนั้น จึงไม่ต้องนำมารวมคำนวณ

..... ตัวนี้ที่คนมักจะสับสนกับ เงินปันผลที่ไม่ได้รับเครดิตภาษี มันเป็นคนละอย่างกันครับ พวกที่ไม่ได้รับเครดิตก็คือปันผลจากกำไรที่ไม่ได้เสียภาษี เช่น มียอดขาดทุนยกมาอยู่ หรืออื่นๆ ที่มีกำไรทางบัญชีแต่ขาดทุนทางภาษีก็ได้ ซึ่งเงินปันผลพวกนี้ ต้องนำมารวมด้วยตามข้อ 1.

3. จากข้อ 2. เงินปันผลของ boi มีประเด็นที่มักจะทำให้สับสนเพิ่มขึ้นไปอีก ก็คือ หลักที่บอกว่า ไม่ต้องนำมารวมคำนวณ แต่ในแบบฟอร์มการยื่นทาง internet กลับปรากฏมีช่องให้ใส่ซะงั้น

ตอนแรกผมก็งง แต่พอทดลองใส่ดูในช่องทำการแล้วใส่ยอดปันผลในช่อง boi แล้วมาทดลองรวมดูในยอดรวม

โปรแกรมก็ไม่เอามารวมเป็นเงินได้ของเราในการคำนวณภาษี ซึ่งก็ถูกต้องแล้ว

คาดว่าที่มีช่องให้ก็เพื่อให้คนที่ได้รับปันผล เอามาใส่ๆ ทุกรายการจะได้ไม่สับสนเท่านั้นเอง แต่ถ้าพูดให้ถูกต้องจริงๆ ก็ต้องบอกว่าไม่ต้องนำมารวมคำนวณ ซึ่งคนที่ถาม จนท. ก็จะได้รับคำตอบต่างๆ กันไป เพราะความสับสนของคนถาม และคนตอบ

4. เงินปันผลของ pttep จะไม่ได้รับเครดิตพิเศษ เพราะว่าเสียภาษีตาม กม. ปิโตรเลียม ไม่ได้เสียตามประมวลรัษฎากร

5. เงินปันผลจากกองทุนรวม แม้ว่าจะเรียกว่าเป็นเงินปันผล แต่ไม่เหมือนเงินปันผลของบริษัท ที่เป็นเงินได้ตาม 40(4)

แต่ เป็นเงินเงินส่วนแบ่งกำไร ซึ่งเป็นเงินได้ตาม 40(8) ถ้ากองทุนหักภาษีไว้ 10 % แล้ว จะนำมารวมคำนวณอีกหรือไม่ก็ได้ และไม่เกี่ยวกับเงินปันผลบริษัทด้วย เป็นอิสระจากกัน

6. คณะบุคคล ปัจจุบัน สรรพากร ไม่ยอมรับให้คณะบุคคลถือหุ้นแล้ว เพราะเห็นว่าไม่ใช่การร่วมกันลงทุนจริง เป็นเพียงการแยกหน่วยภาษีให้เสียภาษีต่ำกว่าความเป็นจริง .... แต่เข้าใจว่ามีคนฟ้องศาลอยู่ ก็รอศาลตัดสินเพื่อเป็นบรรทัดฐานต่อไป

เด็กฝึกงาน...

-

thaya

- Verified User

- โพสต์: 6

- ผู้ติดตาม: 0

Re: ปันผลที่ไม่ได้รับเคติดภาษี ปีนี้ต้องยื่นนะ !

โพสต์ที่ 99

เงินได้ตามมาตรา 40(4) ดอกเบี้ย เงินปันผล ผู้มีเงินได้มีสิทธิเลือกว่าจะนำมารวมคำนวณหรือไม่ก็ได้ ถ้าเลือกที่จะนำมารวมคำนวณต้องนำมาทั้งหมด ยกเว้นเงินปันผลที่ได้รับจากกิจการที่ได้รับส่งเสริมการลงทุน ( BOI ) ไม่ต้องนำมารวมคำนวณ ดังนั้นในกรณีที่ได้รับเงินปันผลที่ไม่ได้รับเครดิตแต่ได้ถูกหักภาษี ณ ที่จ่ายไว้ เนื่องจากเป็นกิจการที่ได้รับยกเว้นภาษีเงินได้นิติบุคคล หรือไม่ต้องเสียภาษีเงินได้นิติบุคคล( เช่น TCCC ,PTTEP )ต้องนำมารวมคำนวณด้วยค่ะ

-

tingku

- Verified User

- โพสต์: 330

- ผู้ติดตาม: 0

Re: ปันผลที่ไม่ได้รับเคติดภาษี ปีนี้ต้องยื่นนะ !

โพสต์ที่ 100

วันนี้เจ้าหน้าที่ สรรพากร โทรมาหาผม บอกว่า ผมจะเลือกยื่นเฉพาะส่วนที่ได้รับเครดิตภาษีไม่ได้ ผมก็ งง บอกว่าผมยื่นแบบนี้มาทุกปี มีกฎหมายรองรับ เลยบอกให้เขาไปดู คำสั่งกรมสรรพากร ที่ ป. 119/2545

เรื่อง การเครดิตภาษีเงินปันผลหรือเงินส่วนแบ่งของกำไรตามมาตรา 47 ทวิ แห่งประมวลรัษฎากร

http://www.rd.go.th/publish/11162.0.html

ข้อ 19 และ ข้อ 20 เขียนไว้ว่า

http://www.rd.go.th/publish/31010.0.html เขียนไว้ว่า

และบอกไปว่าถ้ามีข้อกฎหมายฉบับใหนที่บอกว่า ผมต้องยื่นทุกรายการ ขอให้แสดงให้ผมดู เขาก็หามาแสดงไม่ได้

เรื่อง การเครดิตภาษีเงินปันผลหรือเงินส่วนแบ่งของกำไรตามมาตรา 47 ทวิ แห่งประมวลรัษฎากร

http://www.rd.go.th/publish/11162.0.html

ข้อ 19 และ ข้อ 20 เขียนไว้ว่า

และก็บอกว่าให้ไปดู ข้อหารือภาษีอากร เลขที่หนังสือ : กค 0706/1926ข้อ 19 กรณีบุคคลธรรมดาได้รับเงินปันผลหรือเงินส่วนแบ่งของกำไรจากบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทย ซึ่งเป็นเงินปันผลที่ได้รับเครดิตภาษีตามมาตรา 47 ทวิ แห่งประมวลรัษฎากร ตามข้อ 11 ผู้มีเงินได้จะเลือกเสียภาษีในอัตราร้อยละ 10.0 ของเงินได้ โดยไม่ต้องนำไปรวมคำนวณกับเงินได้อื่นก็ได้ ในกรณีเลือกนำไปรวมคำนวณกับ เงินได้อื่น ผู้มีเงินได้จะได้รับเครดิตภาษีตามมาตรา 47 ทวิ แห่งประมวลรัษฎากร และในกรณีที่ได้รับเงินปันผลที่ได้รับเครดิตภาษีจากผู้จ่ายหลายราย ผู้มีเงินได้จะต้องนำเงินได้ดังกล่าวที่ได้รับในปีภาษีทุกรายมารวมคำนวณภาษี ไม่สามารถเลือกเฉพาะบางรายนำมารวมคำนวณภาษีเพื่อได้รับเครดิตภาษี

ข้อ 20 บรรดาระเบียบ ข้อบังคับ คำสั่ง หรือคำวินิจฉัยใด ที่ขัดหรือแย้งกับคำสั่งนี้ให้เป็นอันยกเลิก

http://www.rd.go.th/publish/31010.0.html เขียนไว้ว่า

เลขที่หนังสือ

: กค 0706/1926

วันที่

: 7 มีนาคม 2549

เรื่อง

: ภาษีเงินได้บุคคลธรรมดา กรณียื่นแบบแสดงรายการ (ภ.ง.ด.90)

ข้อกฎหมาย

: มาตรา 40(4)(ข) มาตรา 47 ทวิ มาตรา 48(3) และมาตรา 50(2)(จ) แห่งประมวลรัษฎากร

ข้อหารือ

: ขอทราบวิธีการคำนวณภาษีเงินได้บุคคลธรรมดาที่มีเงินได้พึงประเมิน ตามมาตรา 40(4)(ข) แห่งประมวลรัษฎากร ทั้งเงินปันผลที่ได้รับเครดิตภาษีและเงินปันผลที่ไม่ได้รับเครดิตภาษี นั้น

แนววินิจฉัย

: 1. กรณีบุคคลธรรมดาได้รับเงินปันผล ตามมาตรา 40(4)(ข) แห่งประมวลรัษฎากร จากบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทยจากผู้จ่ายหลายราย ซึ่งเป็นเงินปันผลที่ได้รับเครดิตภาษีตามมาตรา 47 ทวิ แห่งประมวลรัษฎากร ผู้มีเงินได้จะเลือกเสียภาษีในอัตราร้อยละ 10.0 ของเงินได้ โดยไม่ต้องนำไปรวมคำนวณกับเงินได้อื่นก็ได้ ตามมาตรา 48(3) วรรคสอง แห่งประมวลรัษฎากร ในกรณีเลือกนำไปรวมคำนวณกับเงินได้อื่น ผู้มีเงินได้จะได้รับเครดิตภาษีตามมาตรา 47 ทวิ แห่งประมวลรัษฎากร และในกรณีที่ได้รับเงินปันผลที่ได้รับเครคิตภาษีจากผู้จ่ายหลายราย ผู้มีเงินได้จะต้องนำเงินได้ดังกล่าวที่ได้รับในปีภาษีทุกรายมารวมคำนวณภาษีไม่มีสิทธิเลือกเฉพาะบางรายนำมารวมคำนวณภาษีเพื่อได้รับเครดิตภาษี

2. กรณีบุคคลธรรมดาได้รับเงินปันผลหรือเงินส่วนแบ่งของกำไรตามมาตรา 40(4)(ข) แห่งประมวลรัษฎากร จากบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทย ซึ่งเป็นเงินปันผลหรือเงินส่วนแบ่งของกำไรที่ไม่ได้รับเครคิตภาษีตามมาตรา 47 ทวิ แห่งประมวลรัษฎากร และเงินปันผลหรือเงินส่วนแบ่งของกำไรที่ได้รับดังกล่าวได้ถูกหักภาษี ณ ที่จ่าย ในอัตราร้อยละ 10.0 ของเงินได้ ตามมาตรา 50(2)(จ) แห่งประมวลรัษฎากรแล้ว หากผู้มีเงินได้เลือกเสียภาษีในอัตราร้อยละ 10.0 ของเงินได้ ก็ไม่ต้องนำเงินปันผลหรือเงินส่วนแบ่งของกำไรดังกล่าวไปรวมคำนวณกับเงินได้อื่น ทั้งนี้ ตามมาตรา 48(3) วรรคสอง แห่งประมวลรัษฎากร

เลขตู้

: 69/33954

และบอกไปว่าถ้ามีข้อกฎหมายฉบับใหนที่บอกว่า ผมต้องยื่นทุกรายการ ขอให้แสดงให้ผมดู เขาก็หามาแสดงไม่ได้

My Goal

"Earning 1.2M Baht a year doing nothing other than ticking my toe, by the age of 40."

"Earning 1.2M Baht a year doing nothing other than ticking my toe, by the age of 40."

-

tingku

- Verified User

- โพสต์: 330

- ผู้ติดตาม: 0

Re: ปันผลที่ไม่ได้รับเคติดภาษี ปีนี้ต้องยื่นนะ !

โพสต์ที่ 101

เพื่อนๆท่านใด หรือเจ้าหน้าที่สรรพากรท่านใด ที่สามารถหาข้อกฎหมายที่บอกว่าถ้าจะยื่นต้องยื่นทั้งหมดได้ กรุณานำมาใส่ไว้ในกระทู้นี้ด้วย ประชาชนจะได้ไม่สับสนครับ

ผมพยายามหา กฎหมายที่สั่งยกเลิก คำสั่งกรมสรรพากร ที่ ป. 119/2545 แต่ก็หาไม่เจอ และจากข้อ 19 และ ข้อ 20 ของคำสั่งดังกล่าว ก็เป็นอย่างที่ผมเอามาแปะให้ดูกัน หรือจะตามไปอ่านที่เวปไซท์ของกรมสรรพากรเลย ผมก็ได้เอา link มาแปะไว้ให้แล้วเช่นกันครับ

ผมพยายามหา กฎหมายที่สั่งยกเลิก คำสั่งกรมสรรพากร ที่ ป. 119/2545 แต่ก็หาไม่เจอ และจากข้อ 19 และ ข้อ 20 ของคำสั่งดังกล่าว ก็เป็นอย่างที่ผมเอามาแปะให้ดูกัน หรือจะตามไปอ่านที่เวปไซท์ของกรมสรรพากรเลย ผมก็ได้เอา link มาแปะไว้ให้แล้วเช่นกันครับ

My Goal

"Earning 1.2M Baht a year doing nothing other than ticking my toe, by the age of 40."

"Earning 1.2M Baht a year doing nothing other than ticking my toe, by the age of 40."

-

tradtrae

- Verified User

- โพสต์: 247

- ผู้ติดตาม: 0

Re: ปันผลที่ไม่ได้รับเคติดภาษี ปีนี้ต้องยื่นนะ !

โพสต์ที่ 102

ผมลองใส่ข้อมูล ภงด 90 ในจากเวปไซด์ของสรรพากรแล้ว เวลากรอกจ้อมูลเงินปันผล มันจะขึ้นหน้าจอมาให้อีกหน้านึง ซึ่งจะมีช่อง "ยกเว้นภาษี"

พอใส่ข้อมูลช่องนี้ มันจะไม่นำมาคำนวณรวมเป็นรายได้พึงประเมินครับ

ใสภาพปลากรอบไม่ได้ ดูจากกระทู้ในพันทิปนี้แทนนะครับ

http://www.pantip.com/cafe/sinthorn/top ... 19430.html

พอใส่ข้อมูลช่องนี้ มันจะไม่นำมาคำนวณรวมเป็นรายได้พึงประเมินครับ

ใสภาพปลากรอบไม่ได้ ดูจากกระทู้ในพันทิปนี้แทนนะครับ

http://www.pantip.com/cafe/sinthorn/top ... 19430.html

-

tingku

- Verified User

- โพสต์: 330

- ผู้ติดตาม: 0

Re: ปันผลที่ไม่ได้รับเคติดภาษี ปีนี้ต้องยื่นนะ !

โพสต์ที่ 103

ร่ายยาวย้อนขึ้นไปถึงตัว ประมวลรัษฎากร http://www.rd.go.th/publish/5937.0.html#mata40

มาตรา 40(4) เขียนไว้ว่า

มาตรา 40(4) เขียนไว้ว่า

และมาตรา 48(3) เขียนไว้ว่า(4) เงินได้ที่เป็น

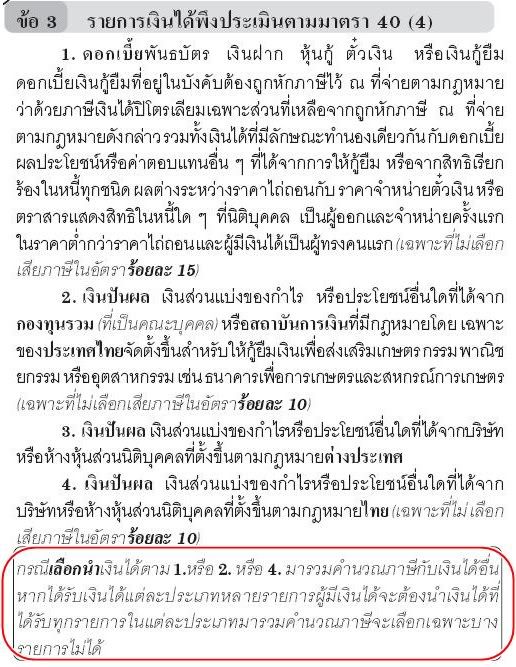

(ก) ดอกเบี้ยพันธบัตร ดอกเบี้ยเงินฝาก ดอกเบี้ยหุ้นกู้ ดอกเบี้ยตั๋วเงิน ดอกเบี้ยเงินกู้ยืมไม่ว่าจะมีหลักประกันหรือไม่ ดอกเบี้ยเงินกู้ยืมที่อยู่ในบังคับต้องถูกหักภาษีไว้ ณ ที่จ่ายตามกฎหมายว่าด้วยภาษีเงินได้ปิโตรเลียมเฉพาะส่วนที่เหลือจากถูกหักภาษีไว้ ณ ที่จ่ายตามกฎหมายดังกล่าว หรือผลต่างระหว่างราคาไถ่ถอนกับราคาจำหน่ายตั๋วเงินหรือตราสารแสดงสิทธิในหนี้ที่บริษัทหรือห้างหุ้นส่วนนิติบุคคล หรือนิติบุคคลอื่นเป็นผู้ออกและจำหน่ายครั้งแรกในราคาต่ำกว่าราคาไถ่ถอน รวมทั้งเงินได้ที่มีลักษณะทำนองเดียวกันกับดอกเบี้ย ผลประโยชน์หรือค่าตอบแทนอื่นๆ ที่ได้จากการให้กู้ยืม หรือจากสิทธิเรียกร้องในหนี้ทุกชนิด ไม่ว่าจะมีหลักประกันหรือไม่ก็ตาม

( พระราชกำหนดแก้ไขเพิ่มเติม (ฉบับที่ 29) พ.ศ. 2534 ใช้บังคับ 7 พ.ย. 2534 เป็นต้นไป )

( ดูกฎกระทรวง ฉบับที่ 126 (พ.ศ. 2509) ข้อ 2 (30))

( ดูคำวินิจฉัยของคณะกรรมการวินิจฉัยภาษีอากร ที่ 30/2538 )

(ข) เงินปันผล เงินส่วนแบ่งของกำไรหรือ ประโยชน์อื่นใดที่ได้จากบริษัทหรือห้างหุ้นส่วนนิติบุคคล กองทุนรวม หรือสถาบันการเงินที่มีกฎหมายโดยเฉพาะของประเทศไทย จัดตั้งขึ้นสำหรับให้กู้ยืมเงินเพื่อส่งเสริมเกษตรกรรม พาณิชยกรรมหรืออุตสาหกรรม เงินปันผล หรือเงินส่วนแบ่งของกำไรที่อยู่ในบังคับต้องถูกหักภาษีไว้ ณ ที่จ่ายตามกฎหมายว่าด้วยภาษีเงินได้ปิโตรเลียมเฉพาะส่วนที่เหลือจากถูกหักภาษีไว้ ณ ที่จ่ายตามกฎหมายดังกล่าว

( พระราชบัญญัติแก้ไขเพิ่มเติม (ฉบับที่ 26) พ.ศ. 2525 ใช้บังคับปีภาษี 2525 เป็นต้นไป )

( ดูคำสั่งกรมสรรพากรที่ ป.119/2545 )

( ดูคำสั่งกรมสรรพากรที่ ป.122/2545 )

เพื่อประโยชน์ในการคำนวณเงินได้ตามวรรคหนึ่ง ในกรณีที่บุตรชอบด้วยกฎหมายที่ยังไม่บรรลุนิติภาวะเป็นผู้มีเงินได้ และความเป็นสามีภริยาของบิดาและมารดาได้มีอยู่ตลอดปีภาษี ให้ถือว่าเงินได้ของบุตรดังกล่าวเป็นเงินได้ของบิดา แต่ถ้าความเป็นสามีภริยาของบิดาและมารดามิได้มีอยู่ตลอดปีภาษี ให้ถือว่าเงินได้ของบุตรดังกล่าวเป็นเงินได้ของบิดาหรือมารดาผู้ใช้อำนาจปกครอง หรือของบิดาในกรณีบิดามารดาใช้อำนาจปกครองร่วมกัน

ความในวรรคสองให้ใช้บังคับกับบุตรบุญธรรมที่ยังไม่บรรลุนิติภาวะซึ่งเป็นผู้มีเงินได้ด้วยโดยอนุโลม

( พระราชกำหนดแก้ไขเพิ่มเติม (ฉบับที่ 6) พ.ศ. 2523 ใช้บังคับปีภาษี 2523 เป็นต้นไป )

(ค) เงินโบนัสที่จ่ายแก่ผู้ถือหุ้น หรือผู้เป็นหุ้นส่วนในบริษัทหรือห้างหุ้นส่วนนิติบุคคล

(ง) เงินลดทุนของบริษัทหรือห้างหุ้นส่วนนิติบุคคลเฉพาะส่วนที่จ่ายไม่เกินกว่ากำไรและเงินที่กันไว้รวมกัน

(จ) เงินเพิ่มทุนของบริษัทหรือห้างหุ้นส่วนนิติบุคคลซึ่งตั้งจากกำไรที่ได้มาหรือเงินที่กันไว้รวมกัน

(ฉ) ผลประโยชน์ที่ได้จากการที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลควบเข้ากัน หรือรับช่วงกัน หรือเลิกกัน ซึ่งตีราคาเป็นเงินได้เกินกว่าเงินทุน

(ช) ผลประโยชน์ที่ได้จากการโอนการเป็นหุ้นส่วน โอนหุ้น หุ้นกู้ พันธบัตร หรือตั๋วเงิน หรือตราสารแสดงสิทธิในหนี้ที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลหรือนิติบุคคลอื่นเป็นผู้ออก ทั้งนี้ เฉพาะซึ่งตีราคาเป็นเงินได้เกินกว่าที่ลงทุน

( พระราชกำหนดแก้ไขเพิ่มเติม (ฉบับที่ 29) พ.ศ. 2534 ใช้บังคับ 7 พ.ย. 2534 เป็นต้นไป )

( ดูกฎกระทรวง ฉบับที่ 126 (พ.ศ.2509) ข้อ 2 (30) )

(3) ผู้มีเงินได้จะเลือกเสียภาษีในอัตราร้อยละ 15.0 ของเงินได้ โดยไม่ต้องนำไปรวมคำนวณภาษีตาม (1) และ (2) ก็ได้ สำหรับเงินได้ตามมาตรา 40(4) (ก) และ (ช) ดังต่อไปนี้

(ก) ดอกเบี้ยพันธบัตร ดอกเบี้ยเงินฝากธนาคารในราชอาณาจักร ดอกเบี้ยเงินฝากสหกรณ์ ดอกเบี้ยหุ้นกู้ ดอกเบี้ยตั๋วเงินที่ได้จากบริษัท หรือห้างหุ้นส่วนนิติบุคคลอื่น ดอกเบี้ยเงินกู้ยืมที่ได้จากบริษัทหรือห้างหุ้นส่วนนิติบุคคล หรือนิติบุคคลอื่น ดอกเบี้ยที่ได้จากสถาบันการเงินที่มีกฎหมายโดยเฉพาะของประเทศไทยจัดตั้งขึ้น สำหรับให้กู้ยืมเงินเพื่อส่งเสริมเกษตรกรรม พาณิชยกรรม หรืออุตสาหกรรม

( ดูพระราชกฤษฎีกา (ฉบับที่ 290) พ.ศ. 2538 )

( ดูคำวินิจฉัยของคณะกรรมการวินิจฉัยภาษีอากร ที่ 19/2533 )

(ข) ผลต่างระหว่างราคาไถ่ถอนกับราคาจำหน่ายตั๋วเงินหรือตราสารแสดงสิทธิในหนี้ที่บริษัทหรือห้างหุ้นส่วนนิติบุคคล หรือนิติบุคคลอื่นเป็นผู้ออก

(ค) ผลประโยชน์ที่ได้จากการโอนพันธบัตร หุ้นกู้ หรือตั๋วเงิน หรือตราสารแสดงสิทธิในหนี้ที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลหรือนิติบุคคลอื่นเป็นผู้ออก ทั้งนี้ เฉพาะที่ตีราคาเป็นเงินได้เกินกว่าที่ลงทุน

( พระราชบัญญัติแก้ไขเพิ่มเติม (ฉบับที่ 29) พ.ศ. 2534 ใช้บังคับ 7 พ.ย. 2534 เป็นต้นไป )

ผู้มีเงินได้ซึ่งเป็นผู้อยู่ในประเทศไทย จะเลือกเสียภาษีในอัตราร้อยละ 10.0 ของเงินได้ โดยไม่ต้องนำไปรวมคำนวณภาษีตาม (1) และ (2) ก็ได้ สำหรับเงินได้ตามมาตรา 40 (4) (ข) ที่ได้รับจากบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทย กองทุนรวม หรือสถาบันการเงินที่มีกฎหมายโดยเฉพาะของประเทศไทยจัดตั้งขึ้นสำหรับให้กู้ยืมเงินเพื่อส่งเสริมเกษตรกรรม พาณิชยกรรมหรืออุตสาหกรรม

( พระราชกำหนดแก้ไขเพิ่มเติม (ฉบับที่ 16) พ.ศ. 2534 ใช้บังคับปีภาษี 2535 เป็นต้นไป )

( ดูคำสั่งกรมสรรพากรที่ ป.119/2545 )

( ดูคำสั่งกรมสรรพากรที่ ป.122/2545 )

My Goal

"Earning 1.2M Baht a year doing nothing other than ticking my toe, by the age of 40."

"Earning 1.2M Baht a year doing nothing other than ticking my toe, by the age of 40."

-

tingku

- Verified User

- โพสต์: 330

- ผู้ติดตาม: 0

Re: ปันผลที่ไม่ได้รับเคติดภาษี ปีนี้ต้องยื่นนะ !

โพสต์ที่ 104

ผมคิดว่าเจอตัวปัญหาแล้วครับ ข้อความนี้มาจาก วิธีการกรอกแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา ภ.ง.ด. 90 ปีภาษี 2553 (สำหรับผู้มีเงินได้กรณีทั่วไป) http://download.rd.go.th/fileadmin/tax_ ... 221153.pdftradtrae เขียน:ผมลองใส่ข้อมูล ภงด 90 ในจากเวปไซด์ของสรรพากรแล้ว เวลากรอกจ้อมูลเงินปันผล มันจะขึ้นหน้าจอมาให้อีกหน้านึง ซึ่งจะมีช่อง "ยกเว้นภาษี"

พอใส่ข้อมูลช่องนี้ มันจะไม่นำมาคำนวณรวมเป็นรายได้พึงประเมินครับ

ใสภาพปลากรอบไม่ได้ ดูจากกระทู้ในพันทิปนี้แทนนะครับ

http://www.pantip.com/cafe/sinthorn/top ... 19430.html

เขียนไว้ว่า

ผมต้องบอกว่า วิธีการกรอกแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา ภ.ง.ด. 90 ปีภาษี 2553 (สำหรับผู้มีเงินได้กรณีทั่วไป) นั้นผิด เพราะขัดกับตัวบทกฎหมาย ทั้งตัวประมวลรัษฎากร และ คำสั่งกรมสรรพากร ครับ

My Goal

"Earning 1.2M Baht a year doing nothing other than ticking my toe, by the age of 40."

"Earning 1.2M Baht a year doing nothing other than ticking my toe, by the age of 40."

-

DemonInvesting

- Verified User

- โพสต์: 805

- ผู้ติดตาม: 0

Re: ปันผลที่ไม่ได้รับเคติดภาษี ปีนี้ต้องยื่นนะ !

โพสต์ที่ 105

ประมวล 48 (3) วรรค 2 นั่นพูดรวมๆไปเลยว่า เงินปันผลถ้าเลือกหักภาษี ณ ที่จ่ายแล้วไม่ต้องนำมาคำนวณรายได้

โดยมีการมาขยายความเพิ่มเติมในประกาศ ป.119

แต่ ป.119 นั่นพูดถึงแค่ เงินปันผลที่ได้รับเครดิตภาษี ต้องนำมารวมทุกรายการ ... แต่ไม่ได้กล่าวถึงส่วนเงินปันผลที่ไม่ได้รับเครดิตภาษี ... และเงินปันผลจากรายได้ในส่วนที่ได้ BOI

ดังนั้น เงินปันผลที่ไม่ได้รับเครดิต จึงไม่ได้มีการกล่าวขยายความไว้.... เข้าใจว่าทำให้ในการตอบข้อหารือ กค 0706/1926 มี.ค. 2549 จึงสรุปไปอย่างนั้นว่าให้แยกเป็นสองส่วนแยกจากกันได้ คือส่วนได้เครดิตภาษีถ้าจะเอามาขอเครดิตภาษีต้องนำมาทั้งหมด และ ส่วนไม่ได้เครดิตภาษี จะนำมารวมหรือไม่รวมก็ได้ ...

แต่พอมี มติกพอ. 2550 มาบังคับใช้ คราวนี้ในเรื่องที่มันมีความคลุมเคลืออยู๋ในตัวกฎหมายก็ให้ยึดตามมติ กพอ. ไปก่อน ... แต่เข้าใจว่าตัวมตินั้นเป็นเพียงแค่แนวทางปฏิบัติ ไม่ได้มีสถานะเป็นกฎหมายหรือคำชี้ขาด ดังนั้นผมเห็นด้วยว่าถ้าเราได้รับความเสียหายต่อมติดังกล่าว ก็ควรจะอุทธรณ์แล้วให้ศาลตัดสินไป ... แม้ในใจจะกลัวว่าสุดท้ายก็คงออกมาเหมือนกับกรณี เงินปันผล ปตท.สผ ที่มีการทำการแก้ไขประกาศเดิมอย่างเป็นทางการเลย ... แต่อย่างน้อยก็ไม่ได้มีผลบังคับใช้ย้อนหลังอะไร

ส่วนถ้าว่าตาม เจตนารมณ์ของ กม. ผมก็เห็นว่าไม่ควรจะต้องนำมารวมเพื่อคำนวณภาษีน่ะ ยกตัวอย่างเช่น เป็นกำไรที่ได้รับยกเว้นภาษีเนื่องจากขาดทุนสะสม เพราะปีที่ขาดทุน รบ. ก็ไม่ได้ชดเชยภาษีอะไรให้ ดังนั้นพอมีกำไรที่ยังอยู่ในช่วงที่ขาดทุนไปนั้นก็ไม่น่าจะต้องเป็นภาระของผู้ถือหุ้นในการเสียภาษีให้รัฐ...

ปล. ผมเห็นในคำวินิจฉัยของสรรพากรอันหนึ่งที่เนื้อหาไม่ได้เกี่ยวข้องกับเรื่องนี้ แต่มีการอ้างถึง พระราชกฤษฏีกาอันหนึ่งที่น่าจะเป็นต้นกำเนิดของ 48(3)วรรค 2

แต่ของหาพระราชกฤษฏีกาฉบับนี้พบว่าหาไม่เจอแล้ว เข้าใจว่ามีการประกาศฉบับอื่นออกมาใช้แทน แต่ผมก็จนปัญญาไม่รู้ว่าฉบับไหนที่ใช้แทนฉบับนี้ ... แต่อย่างไรก็ตามจากเนื้อความดังกล่าวก็อาจจะพอเห็นเป็นเลาว่าในช่วงเริ่มต้นของการยกเว้นภาษีเงินปันผลนั้นระบุไว้ว่าถ้าจะใช้สิทธิ์ไม่นำรายได้มารวมเพื่อคำนวณรายได้นั้น ต้องไม่นำรายได้ดังกล่าวไปขอเครดิตภาษี หรือ ขอรับเงินภาษีที่ถูกหักไว้คืน ไม่ว่าทั้งหมดหรือบางส่วน

โดยมีการมาขยายความเพิ่มเติมในประกาศ ป.119

แต่ ป.119 นั่นพูดถึงแค่ เงินปันผลที่ได้รับเครดิตภาษี ต้องนำมารวมทุกรายการ ... แต่ไม่ได้กล่าวถึงส่วนเงินปันผลที่ไม่ได้รับเครดิตภาษี ... และเงินปันผลจากรายได้ในส่วนที่ได้ BOI

ดังนั้น เงินปันผลที่ไม่ได้รับเครดิต จึงไม่ได้มีการกล่าวขยายความไว้.... เข้าใจว่าทำให้ในการตอบข้อหารือ กค 0706/1926 มี.ค. 2549 จึงสรุปไปอย่างนั้นว่าให้แยกเป็นสองส่วนแยกจากกันได้ คือส่วนได้เครดิตภาษีถ้าจะเอามาขอเครดิตภาษีต้องนำมาทั้งหมด และ ส่วนไม่ได้เครดิตภาษี จะนำมารวมหรือไม่รวมก็ได้ ...

แต่พอมี มติกพอ. 2550 มาบังคับใช้ คราวนี้ในเรื่องที่มันมีความคลุมเคลืออยู๋ในตัวกฎหมายก็ให้ยึดตามมติ กพอ. ไปก่อน ... แต่เข้าใจว่าตัวมตินั้นเป็นเพียงแค่แนวทางปฏิบัติ ไม่ได้มีสถานะเป็นกฎหมายหรือคำชี้ขาด ดังนั้นผมเห็นด้วยว่าถ้าเราได้รับความเสียหายต่อมติดังกล่าว ก็ควรจะอุทธรณ์แล้วให้ศาลตัดสินไป ... แม้ในใจจะกลัวว่าสุดท้ายก็คงออกมาเหมือนกับกรณี เงินปันผล ปตท.สผ ที่มีการทำการแก้ไขประกาศเดิมอย่างเป็นทางการเลย ... แต่อย่างน้อยก็ไม่ได้มีผลบังคับใช้ย้อนหลังอะไร

ส่วนถ้าว่าตาม เจตนารมณ์ของ กม. ผมก็เห็นว่าไม่ควรจะต้องนำมารวมเพื่อคำนวณภาษีน่ะ ยกตัวอย่างเช่น เป็นกำไรที่ได้รับยกเว้นภาษีเนื่องจากขาดทุนสะสม เพราะปีที่ขาดทุน รบ. ก็ไม่ได้ชดเชยภาษีอะไรให้ ดังนั้นพอมีกำไรที่ยังอยู่ในช่วงที่ขาดทุนไปนั้นก็ไม่น่าจะต้องเป็นภาระของผู้ถือหุ้นในการเสียภาษีให้รัฐ...

ปล. ผมเห็นในคำวินิจฉัยของสรรพากรอันหนึ่งที่เนื้อหาไม่ได้เกี่ยวข้องกับเรื่องนี้ แต่มีการอ้างถึง พระราชกฤษฏีกาอันหนึ่งที่น่าจะเป็นต้นกำเนิดของ 48(3)วรรค 2

http://www.rd.go.th/publish/2561.0.htmlด้วยกรมสรรพากรได้ขอให้คณะกรรมการวินิจฉัยภาษีอากรวินิจฉัยว่า กรณีที่บทบัญญัติมาตรา 4 แห่งพระราชกฤษฎีกาออกตามความในประมวลรัษฎากรว่าด้วยการลดอัตราและยกเว้นรัษฎากร (ฉบับที่ 180) พ.ศ. 2529 บัญญัติว่า

“ มาตรา 4 ผู้มีเงินได้ซึ่งอยู่ในประเทศไทยและได้รับเงินปันผลหรือเงินส่วนแบ่งของกำไรจากบริษัทจดทะเบียนกองทุนรวม หรือสถาบันการเงินที่มีกฎหมายโดยเฉพาะของประเทศไทยจัดตั้งขึ้นสำหรับให้กู้ยืมเงินเพื่อส่งเสริมเกษตรกรรมพาณิชยกรรมหรืออุตสาหกรรม ตั้งแต่ พ.ศ. 2530 เป็นต้นไป ซึ่งได้ถูกหักภาษี ณ ที่จ่าย หรือในกรณีที่ไม่อยู่ในบังคับต้องถูกหักภาษี ณ ที่จ่าย แต่ยอมให้ผู้จ่ายเงินได้หักภาษี ณ ที่จ่าย ตามมาตรา 50 (2) แห่งประมวลรัษฎากร เมื่อถึงกำหนดยื่นรายการ ให้ได้รับยกเว้นไม่ต้องนำเงินปันผลหรือเงินส่วนแบ่งของกำไรดังกล่าวมารวมคำนวณเพื่อเสียภาษีเงินได้ ทั้งนี้ เฉพาะกรณีที่ผู้มีเงินได้ดังกล่าวไม่ขอรับเงินภาษีที่ถูกหักไว้นั้นคืนหรือไม่ขอเครดิตเงินภาษีที่ถูกหักไว้นั้น ไม่ว่าทั้งหมดหรือบางส่วนในการหักภาษี ณ ที่จ่ายตามวรรคหนึ่ง เมื่อคำนวณภาษีรวมทั้งหมดแล้วให้หักไว้ไม่เกินร้อยละ 15.0 ของเงินได้ ” นั้น

แต่ของหาพระราชกฤษฏีกาฉบับนี้พบว่าหาไม่เจอแล้ว เข้าใจว่ามีการประกาศฉบับอื่นออกมาใช้แทน แต่ผมก็จนปัญญาไม่รู้ว่าฉบับไหนที่ใช้แทนฉบับนี้ ... แต่อย่างไรก็ตามจากเนื้อความดังกล่าวก็อาจจะพอเห็นเป็นเลาว่าในช่วงเริ่มต้นของการยกเว้นภาษีเงินปันผลนั้นระบุไว้ว่าถ้าจะใช้สิทธิ์ไม่นำรายได้มารวมเพื่อคำนวณรายได้นั้น ต้องไม่นำรายได้ดังกล่าวไปขอเครดิตภาษี หรือ ขอรับเงินภาษีที่ถูกหักไว้คืน ไม่ว่าทั้งหมดหรือบางส่วน

ถึงตลาดจะฟูมฟายมากแค่ไหน ก็ยินดียืมไหล่ให้เธอซบ ยืมอกให้เธอซับน้ำตา

-

tradtrae

- Verified User

- โพสต์: 247

- ผู้ติดตาม: 0

Re: ปันผลที่ไม่ได้รับเคติดภาษี ปีนี้ต้องยื่นนะ !

โพสต์ที่ 106

การที่สรรพากรให้เรากรอกข้อมูลการจ่ายเงินปันผลทุกรายการนั้น มันเป็นการ cross check กับบริษัทที่จ่ายเงินปันผลหรือเปล่า

ยิ่งสมัยนี้ กรมสรรพากรให้เทคโนโลยีสาระสนเท่มากขึ้น การทำข้อมูลดิบต้องทำให้มากที่สุด เพื่อวิเคราะห์ข้อมูลได้แม่นยำที่สุด

ผมไม่รู้ว่า เมื่อก่อนติดขัดในการกรอกข้อมูลกันอย่างไร

แต่ในปีนี้ ผมดูจากหน้าเวปในการกรอกข้อมูลเงินปันผลแล้ว เขาก็ได้ทำคอลัมน์ไว้รองรับข้อมูล "เงินปันผลจากรายได้ในส่วนที่ได้ BOI" แล้วหนิครับ

เหตุอันใดจึงยังสับสนในตัวบทบังคับกันนะ

ไม่เข้าใจจริงๆ

ยิ่งสมัยนี้ กรมสรรพากรให้เทคโนโลยีสาระสนเท่มากขึ้น การทำข้อมูลดิบต้องทำให้มากที่สุด เพื่อวิเคราะห์ข้อมูลได้แม่นยำที่สุด

ผมไม่รู้ว่า เมื่อก่อนติดขัดในการกรอกข้อมูลกันอย่างไร

แต่ในปีนี้ ผมดูจากหน้าเวปในการกรอกข้อมูลเงินปันผลแล้ว เขาก็ได้ทำคอลัมน์ไว้รองรับข้อมูล "เงินปันผลจากรายได้ในส่วนที่ได้ BOI" แล้วหนิครับ

เหตุอันใดจึงยังสับสนในตัวบทบังคับกันนะ

ไม่เข้าใจจริงๆ

-

tingku

- Verified User

- โพสต์: 330

- ผู้ติดตาม: 0

Re: ปันผลที่ไม่ได้รับเคติดภาษี ปีนี้ต้องยื่นนะ !

โพสต์ที่ 107

เรื่อง BOI ไม่ใช่ปัญหาครับ ไม่ต้องยื่นแน่ๆครับ อันนี้ชัดเจนtradtrae เขียน:การที่สรรพากรให้เรากรอกข้อมูลการจ่ายเงินปันผลทุกรายการนั้น มันเป็นการ cross check กับบริษัทที่จ่ายเงินปันผลหรือเปล่า

ยิ่งสมัยนี้ กรมสรรพากรให้เทคโนโลยีสาระสนเท่มากขึ้น การทำข้อมูลดิบต้องทำให้มากที่สุด เพื่อวิเคราะห์ข้อมูลได้แม่นยำที่สุด

ผมไม่รู้ว่า เมื่อก่อนติดขัดในการกรอกข้อมูลกันอย่างไร

แต่ในปีนี้ ผมดูจากหน้าเวปในการกรอกข้อมูลเงินปันผลแล้ว เขาก็ได้ทำคอลัมน์ไว้รองรับข้อมูล "เงินปันผลจากรายได้ในส่วนที่ได้ BOI" แล้วหนิครับ

เหตุอันใดจึงยังสับสนในตัวบทบังคับกันนะ

ไม่เข้าใจจริงๆ

แต่ปัญหาอยู่ที่ "เงินปันผลที่ไม่ได้รับเครดิตภาษีจากกรณีอื่นๆ" ตามกฎหมายไม่ได้บังคับว่าจะต้องนำมารวมคำนวนใน ภ.ง.ด.90 แต่เจ้าหน้าที่สรรพากรบางคนพยายามกดดันให้ประชาชนนำมารวมคำนวนครับ

My Goal

"Earning 1.2M Baht a year doing nothing other than ticking my toe, by the age of 40."

"Earning 1.2M Baht a year doing nothing other than ticking my toe, by the age of 40."

-

tingku

- Verified User

- โพสต์: 330

- ผู้ติดตาม: 0

Re: ปันผลที่ไม่ได้รับเคติดภาษี ปีนี้ต้องยื่นนะ !

โพสต์ที่ 108

ผมเห็นด้วยว่าเจตนารมย์ของตัวกฎหมายไม่ได้ต้องการให้นำมารวมคำนวนทั้งหมด ต้องการแค่เพียงให้นำส่วนที่ได้รับเครดิตภาษีมารวมคำนวนทั้งหมดเท่านั้นDemonInvesting เขียน:ประมวล 48 (3) วรรค 2 นั่นพูดรวมๆไปเลยว่า เงินปันผลถ้าเลือกหักภาษี ณ ที่จ่ายแล้วไม่ต้องนำมาคำนวณรายได้

โดยมีการมาขยายความเพิ่มเติมในประกาศ ป.119

แต่ ป.119 นั่นพูดถึงแค่ เงินปันผลที่ได้รับเครดิตภาษี ต้องนำมารวมทุกรายการ ... แต่ไม่ได้กล่าวถึงส่วนเงินปันผลที่ไม่ได้รับเครดิตภาษี ... และเงินปันผลจากรายได้ในส่วนที่ได้ BOI

ดังนั้น เงินปันผลที่ไม่ได้รับเครดิต จึงไม่ได้มีการกล่าวขยายความไว้.... เข้าใจว่าทำให้ในการตอบข้อหารือ กค 0706/1926 มี.ค. 2549 จึงสรุปไปอย่างนั้นว่าให้แยกเป็นสองส่วนแยกจากกันได้ คือส่วนได้เครดิตภาษีถ้าจะเอามาขอเครดิตภาษีต้องนำมาทั้งหมด และ ส่วนไม่ได้เครดิตภาษี จะนำมารวมหรือไม่รวมก็ได้ ...

แต่พอมี มติกพอ. 2550 มาบังคับใช้ คราวนี้ในเรื่องที่มันมีความคลุมเคลืออยู๋ในตัวกฎหมายก็ให้ยึดตามมติ กพอ. ไปก่อน ... แต่เข้าใจว่าตัวมตินั้นเป็นเพียงแค่แนวทางปฏิบัติ ไม่ได้มีสถานะเป็นกฎหมายหรือคำชี้ขาด ดังนั้นผมเห็นด้วยว่าถ้าเราได้รับความเสียหายต่อมติดังกล่าว ก็ควรจะอุทธรณ์แล้วให้ศาลตัดสินไป ... แม้ในใจจะกลัวว่าสุดท้ายก็คงออกมาเหมือนกับกรณี เงินปันผล ปตท.สผ ที่มีการทำการแก้ไขประกาศเดิมอย่างเป็นทางการเลย ... แต่อย่างน้อยก็ไม่ได้มีผลบังคับใช้ย้อนหลังอะไร

ส่วนถ้าว่าตาม เจตนารมณ์ของ กม. ผมก็เห็นว่าไม่ควรจะต้องนำมารวมเพื่อคำนวณภาษีน่ะ ยกตัวอย่างเช่น เป็นกำไรที่ได้รับยกเว้นภาษีเนื่องจากขาดทุนสะสม เพราะปีที่ขาดทุน รบ. ก็ไม่ได้ชดเชยภาษีอะไรให้ ดังนั้นพอมีกำไรที่ยังอยู่ในช่วงที่ขาดทุนไปนั้นก็ไม่น่าจะต้องเป็นภาระของผู้ถือหุ้นในการเสียภาษีให้รัฐ...

คุณ DemonInvestor มีเอกสาร หรือ link ของมติ กพอ ปี 50 ดังกล่าวหรือไม่ครับ

ป.ล.ผมอยากเห็นถึงแม้จะรู้ว่ามันต้องถูกยกเลิก เพราะขัดกับคำสั่ง 119 ครับ

My Goal

"Earning 1.2M Baht a year doing nothing other than ticking my toe, by the age of 40."

"Earning 1.2M Baht a year doing nothing other than ticking my toe, by the age of 40."

-

DemonInvesting

- Verified User

- โพสต์: 805

- ผู้ติดตาม: 0

Re: ปันผลที่ไม่ได้รับเคติดภาษี ปีนี้ต้องยื่นนะ !

โพสต์ที่ 109

ฮา ผมไม่มีหรอกครับ ก็เพิ่งจะรู้ว่ามันมีมตินั่นก็จากระทู้นี้แหละ ....

แต่โดยส่วนตัวผมว่ามันไม่ได้ขัดแย้งอะไรกับประกาศ 119 น่ะ ... คือก็ตามที่ผมว่าไว้ด้านบน 119 มันพูดเฉพาะส่วนเงินปันผลที่ได้เครดิตภาษี ... มติ กพอ. เลยออกมาฟันธงในส่วนของเงินปันผลที่ไม่ได้รับเครดิตภาษีที่ไม่ได้มีการพูดถึง ... ดังนั้นผมว่าไม่น่าจะขัดกับตัว 119 ... ถ้าไม่มีคำตัดสินศาลออกมาผมว่ายกเลิกยาก ... ดีไม่ดีอาจจะมีการแก้ประกาศกรมสรรพากร ให้รวมเงินปันผลที่ไม่ได้รับเครดิตภาษีไปด้วยใน 119 ... เหมือนกรณี เครดิตภาษ๊ ปตท.สผ น่ะแหละ ...เคยเครดิตได้มาหลายสิบปี อยู่ดีๆก็มาแถออกไปว่า ภาษีจากปิโตรเลียม ไม่ถือเป็นภาษีเงินได้นิติบุคคล ไม่สามารถเครดิตได้เฉย

แต่โดยส่วนตัวผมว่ามันไม่ได้ขัดแย้งอะไรกับประกาศ 119 น่ะ ... คือก็ตามที่ผมว่าไว้ด้านบน 119 มันพูดเฉพาะส่วนเงินปันผลที่ได้เครดิตภาษี ... มติ กพอ. เลยออกมาฟันธงในส่วนของเงินปันผลที่ไม่ได้รับเครดิตภาษีที่ไม่ได้มีการพูดถึง ... ดังนั้นผมว่าไม่น่าจะขัดกับตัว 119 ... ถ้าไม่มีคำตัดสินศาลออกมาผมว่ายกเลิกยาก ... ดีไม่ดีอาจจะมีการแก้ประกาศกรมสรรพากร ให้รวมเงินปันผลที่ไม่ได้รับเครดิตภาษีไปด้วยใน 119 ... เหมือนกรณี เครดิตภาษ๊ ปตท.สผ น่ะแหละ ...เคยเครดิตได้มาหลายสิบปี อยู่ดีๆก็มาแถออกไปว่า ภาษีจากปิโตรเลียม ไม่ถือเป็นภาษีเงินได้นิติบุคคล ไม่สามารถเครดิตได้เฉย

ถึงตลาดจะฟูมฟายมากแค่ไหน ก็ยินดียืมไหล่ให้เธอซบ ยืมอกให้เธอซับน้ำตา

-

iamjeed

- Verified User

- โพสต์: 2

- ผู้ติดตาม: 0

Re: ปันผลที่ไม่ได้รับเคติดภาษี ปีนี้ต้องยื่นนะ !

โพสต์ที่ 110

ผมว่าหลักการมันไม่มีอะไร เพียงแต่หนังสือหารือฉบับที่สรรพากรออกมาแล้วเอามาอ้างกันมันทำให้เข้าใจผิด

ซึ่งจริงๆ หนังสือหารือที่ตอบผิดๆ หรือตอบแล้วมันคลุมเครืออ่านไม่รู้เรื่องมีเยอะมาก

เพราะว่ามันไม่ใช่กฎหมาย เป็นแค่แนวทางปฏิบัติ บางทีก็ออกมาผิดๆ ถูกๆ

บางทีเจ้าหน้าที่ไม่เห็นด้วยเขาก็ไม่ปฏิบัติตามก็มีเยอะแยะ (ซึ่งเขาไม่ผิดด้วยที่ไม่ปฎิบัติตาม)

หลักการที่ว่าง่ายๆ มันก็คือ เงินได้ประเภทเดียวกันก็ต้องเอามารวมกัน แล้วปฏิบัติให้เหมือนกัน

จะเลือกไม่ยื่นก็ไม่ยื่นทั้งหมด จะเลือกยื่นก็ต้องยื่นทั้งหมดเหมือนกัน จะเลือกดึงมาเป็นตัวๆ ไม่ได้

ถ้าเข้าใจตรงนี้ก็จบ คำถามที่จะต้องตอบก็มีแค่ว่า

"เงินปันผลที่มีเครดิตภาษี กับไม่ได้เครดิตภาษี ถือเป็นเงินได้ประเภทเดียวกันหรือเปล่า"

ซึ่งจริงๆ หนังสือหารือที่ตอบผิดๆ หรือตอบแล้วมันคลุมเครืออ่านไม่รู้เรื่องมีเยอะมาก

เพราะว่ามันไม่ใช่กฎหมาย เป็นแค่แนวทางปฏิบัติ บางทีก็ออกมาผิดๆ ถูกๆ

บางทีเจ้าหน้าที่ไม่เห็นด้วยเขาก็ไม่ปฏิบัติตามก็มีเยอะแยะ (ซึ่งเขาไม่ผิดด้วยที่ไม่ปฎิบัติตาม)

หลักการที่ว่าง่ายๆ มันก็คือ เงินได้ประเภทเดียวกันก็ต้องเอามารวมกัน แล้วปฏิบัติให้เหมือนกัน

จะเลือกไม่ยื่นก็ไม่ยื่นทั้งหมด จะเลือกยื่นก็ต้องยื่นทั้งหมดเหมือนกัน จะเลือกดึงมาเป็นตัวๆ ไม่ได้

ถ้าเข้าใจตรงนี้ก็จบ คำถามที่จะต้องตอบก็มีแค่ว่า

"เงินปันผลที่มีเครดิตภาษี กับไม่ได้เครดิตภาษี ถือเป็นเงินได้ประเภทเดียวกันหรือเปล่า"

-

tingku

- Verified User

- โพสต์: 330

- ผู้ติดตาม: 0

Re: ปันผลที่ไม่ได้รับเคติดภาษี ปีนี้ต้องยื่นนะ !

โพสต์ที่ 111

ผมเห็นด้วยครับว่าเงินได้ประเภทเดียวกันต้องเอามารวมกันiamjeed เขียน:ผมว่าหลักการมันไม่มีอะไร เพียงแต่หนังสือหารือฉบับที่สรรพากรออกมาแล้วเอามาอ้างกันมันทำให้เข้าใจผิด

ซึ่งจริงๆ หนังสือหารือที่ตอบผิดๆ หรือตอบแล้วมันคลุมเครืออ่านไม่รู้เรื่องมีเยอะมาก

เพราะว่ามันไม่ใช่กฎหมาย เป็นแค่แนวทางปฏิบัติ บางทีก็ออกมาผิดๆ ถูกๆ

บางทีเจ้าหน้าที่ไม่เห็นด้วยเขาก็ไม่ปฏิบัติตามก็มีเยอะแยะ (ซึ่งเขาไม่ผิดด้วยที่ไม่ปฎิบัติตาม)

หลักการที่ว่าง่ายๆ มันก็คือ เงินได้ประเภทเดียวกันก็ต้องเอามารวมกัน แล้วปฏิบัติให้เหมือนกัน

จะเลือกไม่ยื่นก็ไม่ยื่นทั้งหมด จะเลือกยื่นก็ต้องยื่นทั้งหมดเหมือนกัน จะเลือกดึงมาเป็นตัวๆ ไม่ได้

ถ้าเข้าใจตรงนี้ก็จบ คำถามที่จะต้องตอบก็มีแค่ว่า

"เงินปันผลที่มีเครดิตภาษี กับไม่ได้เครดิตภาษี ถือเป็นเงินได้ประเภทเดียวกันหรือเปล่า"

แต่ที่ผมแน่ใจคือ เงินปันผลที่มีเครดิตภาษี กับไม่ได้เครดิตภาษี ถือเป็นเงินได้คนละประเภทกัน โดยมีเอกสารสนับสนุนหลายอย่าง ดังนี้

1.คำสั่งกรมสรรพากร ป.119 ได้กล่าวถึง เงินปันผลที่ได้รับเครดิตภาษี แต่ไม่ได้กล่าวถึง เงินปันผลที่ไม่ได้รับเครดิตภาษี ซึ่งนั่นหมายถึงกรมสรรพากรมองว่าเงินได้ทั้งสองประเภทไม่ใช่ประเภทเดียวกัน

2.หนังสือรับรองหักภาษี ณ ที่จ่ายจาก TSD ได้แบ่งเงินปันผลส่วนที่ได้รับเครดิตภาษี 40(4)(ข)(1) และเงินปันผลส่วนที่ไม่ได้รับเครดิตภาษี 40(4)(ข)(2) ออกจากกันอย่างชัดเจน

นอกจากเอกสารทั้งสองด้านบนแล้ว ยังมีข้อหารือ กค 0706/1926 อีกแต่เนื่องจากเป็นเพียงข้อหารือผมจะไม่ขอเอามาอ้างอิงในตอนนี้

My Goal

"Earning 1.2M Baht a year doing nothing other than ticking my toe, by the age of 40."

"Earning 1.2M Baht a year doing nothing other than ticking my toe, by the age of 40."

-

กล้วยไม้ขาว

- Verified User

- โพสต์: 1074

- ผู้ติดตาม: 1

Re: ปันผลที่ไม่ได้รับเคติดภาษี ปีนี้ต้องยื่นนะ !

โพสต์ที่ 112

เรื่องนี้ถือว่าเป็นโชคดีของคนฐานภาษีต่ำอย่างผม

เพราะรวมไม่รวมก็เสีย 10% เท่ากันอยู่ดี

เอาไว้รอชัดเจนผมคงได้เสีย 20% กับเขาพอดี

สำหรับคนที่เอกสารหายหรือจำไม่ได้ว่าได้ปันผลเท่าไหร่บ้าง

เข้าไปดูที่กระทู้นี้ครับ ตอนนี้เราสามารถเช็คและโหลดเอกสารออนไลน์กันได้แล้ว

http://board.thaivi.org/viewtopic.php?f=1&t=45992

เพราะรวมไม่รวมก็เสีย 10% เท่ากันอยู่ดี

เอาไว้รอชัดเจนผมคงได้เสีย 20% กับเขาพอดี

สำหรับคนที่เอกสารหายหรือจำไม่ได้ว่าได้ปันผลเท่าไหร่บ้าง

เข้าไปดูที่กระทู้นี้ครับ ตอนนี้เราสามารถเช็คและโหลดเอกสารออนไลน์กันได้แล้ว

http://board.thaivi.org/viewtopic.php?f=1&t=45992

-

setmaker

- Verified User

- โพสต์: 215

- ผู้ติดตาม: 0

Re: ปันผลที่ไม่ได้รับเคติดภาษี ปีนี้ต้องยื่นนะ !

โพสต์ที่ 114

ความเห็นด้านบน คุณ tingkutingku เขียน:วันนี้เจ้าหน้าที่ สรรพากร โทรมาหาผม บอกว่า ผมจะเลือกยื่นเฉพาะส่วนที่ได้รับเครดิตภาษีไม่ได้ ผมก็ งง บอกว่าผมยื่นแบบนี้มาทุกปี มีกฎหมายรองรับ เลยบอกให้เขาไปดู คำสั่งกรมสรรพากร ที่ ป. 119/2545

เรื่อง การเครดิตภาษีเงินปันผลหรือเงินส่วนแบ่งของกำไรตามมาตรา 47 ทวิ แห่งประมวลรัษฎากร

http://www.rd.go.th/publish/11162.0.html

ข้อ 19 และ ข้อ 20 เขียนไว้ว่า

และก็บอกว่าให้ไปดู ข้อหารือภาษีอากร เลขที่หนังสือ : กค 0706/1926ข้อ 19 กรณีบุคคลธรรมดาได้รับเงินปันผลหรือเงินส่วนแบ่งของกำไรจากบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทย ซึ่งเป็นเงินปันผลที่ได้รับเครดิตภาษีตามมาตรา 47 ทวิ แห่งประมวลรัษฎากร ตามข้อ 11 ผู้มีเงินได้จะเลือกเสียภาษีในอัตราร้อยละ 10.0 ของเงินได้ โดยไม่ต้องนำไปรวมคำนวณกับเงินได้อื่นก็ได้ ในกรณีเลือกนำไปรวมคำนวณกับ เงินได้อื่น ผู้มีเงินได้จะได้รับเครดิตภาษีตามมาตรา 47 ทวิ แห่งประมวลรัษฎากร และในกรณีที่ได้รับเงินปันผลที่ได้รับเครดิตภาษีจากผู้จ่ายหลายราย ผู้มีเงินได้จะต้องนำเงินได้ดังกล่าวที่ได้รับในปีภาษีทุกรายมารวมคำนวณภาษี ไม่สามารถเลือกเฉพาะบางรายนำมารวมคำนวณภาษีเพื่อได้รับเครดิตภาษี

ข้อ 20 บรรดาระเบียบ ข้อบังคับ คำสั่ง หรือคำวินิจฉัยใด ที่ขัดหรือแย้งกับคำสั่งนี้ให้เป็นอันยกเลิก

http://www.rd.go.th/publish/31010.0.html เขียนไว้ว่า

เลขที่หนังสือ

: กค 0706/1926

วันที่

: 7 มีนาคม 2549

เรื่อง

: ภาษีเงินได้บุคคลธรรมดา กรณียื่นแบบแสดงรายการ (ภ.ง.ด.90)

ข้อกฎหมาย

: มาตรา 40(4)(ข) มาตรา 47 ทวิ มาตรา 48(3) และมาตรา 50(2)(จ) แห่งประมวลรัษฎากร

ข้อหารือ

: ขอทราบวิธีการคำนวณภาษีเงินได้บุคคลธรรมดาที่มีเงินได้พึงประเมิน ตามมาตรา 40(4)(ข) แห่งประมวลรัษฎากร ทั้งเงินปันผลที่ได้รับเครดิตภาษีและเงินปันผลที่ไม่ได้รับเครดิตภาษี นั้น

แนววินิจฉัย

: 1. กรณีบุคคลธรรมดาได้รับเงินปันผล ตามมาตรา 40(4)(ข) แห่งประมวลรัษฎากร จากบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทยจากผู้จ่ายหลายราย ซึ่งเป็นเงินปันผลที่ได้รับเครดิตภาษีตามมาตรา 47 ทวิ แห่งประมวลรัษฎากร ผู้มีเงินได้จะเลือกเสียภาษีในอัตราร้อยละ 10.0 ของเงินได้ โดยไม่ต้องนำไปรวมคำนวณกับเงินได้อื่นก็ได้ ตามมาตรา 48(3) วรรคสอง แห่งประมวลรัษฎากร ในกรณีเลือกนำไปรวมคำนวณกับเงินได้อื่น ผู้มีเงินได้จะได้รับเครดิตภาษีตามมาตรา 47 ทวิ แห่งประมวลรัษฎากร และในกรณีที่ได้รับเงินปันผลที่ได้รับเครคิตภาษีจากผู้จ่ายหลายราย ผู้มีเงินได้จะต้องนำเงินได้ดังกล่าวที่ได้รับในปีภาษีทุกรายมารวมคำนวณภาษีไม่มีสิทธิเลือกเฉพาะบางรายนำมารวมคำนวณภาษีเพื่อได้รับเครดิตภาษี

2. กรณีบุคคลธรรมดาได้รับเงินปันผลหรือเงินส่วนแบ่งของกำไรตามมาตรา 40(4)(ข) แห่งประมวลรัษฎากร จากบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทย ซึ่งเป็นเงินปันผลหรือเงินส่วนแบ่งของกำไรที่ไม่ได้รับเครคิตภาษีตามมาตรา 47 ทวิ แห่งประมวลรัษฎากร และเงินปันผลหรือเงินส่วนแบ่งของกำไรที่ได้รับดังกล่าวได้ถูกหักภาษี ณ ที่จ่าย ในอัตราร้อยละ 10.0 ของเงินได้ ตามมาตรา 50(2)(จ) แห่งประมวลรัษฎากรแล้ว หากผู้มีเงินได้เลือกเสียภาษีในอัตราร้อยละ 10.0 ของเงินได้ ก็ไม่ต้องนำเงินปันผลหรือเงินส่วนแบ่งของกำไรดังกล่าวไปรวมคำนวณกับเงินได้อื่น ทั้งนี้ ตามมาตรา 48(3) วรรคสอง แห่งประมวลรัษฎากร

เลขตู้

: 69/33954

และบอกไปว่าถ้ามีข้อกฎหมายฉบับใหนที่บอกว่า ผมต้องยื่นทุกรายการ ขอให้แสดงให้ผมดู เขาก็หามาแสดงไม่ได้

ได้รับเช็คคืน ด้วยการยื่นในแบบที่กำลังถกกันนี่เหรือครับ

หมายถึงเราสามารถเลือกยื่น "เฉพาะส่วนที่ได้รับเครดิตภาษี" ได้ด้วยหร๋อครับ?

ถ้าใช่ ก็ดีมากเลย จะลองยื่นใหม่ดูครับ

-

tingku

- Verified User

- โพสต์: 330

- ผู้ติดตาม: 0

Re: ปันผลที่ไม่ได้รับเคติดภาษี ปีนี้ต้องยื่นนะ !

โพสต์ที่ 115

ใช่ครับ ผมแจ้งเจ้าหน้าที่สรรพากร ตามที่ quote ด้านบน เจ้าหน้าที่ไม่สามารถหาเอกสารที่จะแย้งผมได้ เขาบอกว่าเขาไม่เคยเข้าใจอย่างที่ผมอธิบายมาก่อน และไม่รู้ว่าข้อกฎหมาย หรือคำสั่งว่าไว้อย่างไร รู้แต่ว่าหัวหน้าหน่วยสั่งให้ทำอย่างไร แต่เมื่อเขาได้อ่านเอกสารที่ผมส่งให้ เขาเห็นด้วยว่าผมถูก แต่เขาก็เตือนว่า ผมอาจโดนภาษีย้อนหลังได้ในอนาคต ผมจึงแจ้งไปว่า ถ้าโดนผมจะต่อสู้เอง และจะไม่กล่าวพาดพิงถึงเขาไม่ต้องเป็นห่วงsetmaker เขียน:ความเห็นด้านบน คุณ tingkutingku เขียน:วันนี้เจ้าหน้าที่ สรรพากร โทรมาหาผม บอกว่า ผมจะเลือกยื่นเฉพาะส่วนที่ได้รับเครดิตภาษีไม่ได้ ผมก็ งง บอกว่าผมยื่นแบบนี้มาทุกปี มีกฎหมายรองรับ เลยบอกให้เขาไปดู คำสั่งกรมสรรพากร ที่ ป. 119/2545

เรื่อง การเครดิตภาษีเงินปันผลหรือเงินส่วนแบ่งของกำไรตามมาตรา 47 ทวิ แห่งประมวลรัษฎากร

http://www.rd.go.th/publish/11162.0.html

ข้อ 19 และ ข้อ 20 เขียนไว้ว่า

และก็บอกว่าให้ไปดู ข้อหารือภาษีอากร เลขที่หนังสือ : กค 0706/1926ข้อ 19 กรณีบุคคลธรรมดาได้รับเงินปันผลหรือเงินส่วนแบ่งของกำไรจากบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทย ซึ่งเป็นเงินปันผลที่ได้รับเครดิตภาษีตามมาตรา 47 ทวิ แห่งประมวลรัษฎากร ตามข้อ 11 ผู้มีเงินได้จะเลือกเสียภาษีในอัตราร้อยละ 10.0 ของเงินได้ โดยไม่ต้องนำไปรวมคำนวณกับเงินได้อื่นก็ได้ ในกรณีเลือกนำไปรวมคำนวณกับ เงินได้อื่น ผู้มีเงินได้จะได้รับเครดิตภาษีตามมาตรา 47 ทวิ แห่งประมวลรัษฎากร และในกรณีที่ได้รับเงินปันผลที่ได้รับเครดิตภาษีจากผู้จ่ายหลายราย ผู้มีเงินได้จะต้องนำเงินได้ดังกล่าวที่ได้รับในปีภาษีทุกรายมารวมคำนวณภาษี ไม่สามารถเลือกเฉพาะบางรายนำมารวมคำนวณภาษีเพื่อได้รับเครดิตภาษี

ข้อ 20 บรรดาระเบียบ ข้อบังคับ คำสั่ง หรือคำวินิจฉัยใด ที่ขัดหรือแย้งกับคำสั่งนี้ให้เป็นอันยกเลิก

http://www.rd.go.th/publish/31010.0.html เขียนไว้ว่า

เลขที่หนังสือ

: กค 0706/1926

วันที่

: 7 มีนาคม 2549

เรื่อง

: ภาษีเงินได้บุคคลธรรมดา กรณียื่นแบบแสดงรายการ (ภ.ง.ด.90)

ข้อกฎหมาย

: มาตรา 40(4)(ข) มาตรา 47 ทวิ มาตรา 48(3) และมาตรา 50(2)(จ) แห่งประมวลรัษฎากร

ข้อหารือ

: ขอทราบวิธีการคำนวณภาษีเงินได้บุคคลธรรมดาที่มีเงินได้พึงประเมิน ตามมาตรา 40(4)(ข) แห่งประมวลรัษฎากร ทั้งเงินปันผลที่ได้รับเครดิตภาษีและเงินปันผลที่ไม่ได้รับเครดิตภาษี นั้น

แนววินิจฉัย

: 1. กรณีบุคคลธรรมดาได้รับเงินปันผล ตามมาตรา 40(4)(ข) แห่งประมวลรัษฎากร จากบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทยจากผู้จ่ายหลายราย ซึ่งเป็นเงินปันผลที่ได้รับเครดิตภาษีตามมาตรา 47 ทวิ แห่งประมวลรัษฎากร ผู้มีเงินได้จะเลือกเสียภาษีในอัตราร้อยละ 10.0 ของเงินได้ โดยไม่ต้องนำไปรวมคำนวณกับเงินได้อื่นก็ได้ ตามมาตรา 48(3) วรรคสอง แห่งประมวลรัษฎากร ในกรณีเลือกนำไปรวมคำนวณกับเงินได้อื่น ผู้มีเงินได้จะได้รับเครดิตภาษีตามมาตรา 47 ทวิ แห่งประมวลรัษฎากร และในกรณีที่ได้รับเงินปันผลที่ได้รับเครคิตภาษีจากผู้จ่ายหลายราย ผู้มีเงินได้จะต้องนำเงินได้ดังกล่าวที่ได้รับในปีภาษีทุกรายมารวมคำนวณภาษีไม่มีสิทธิเลือกเฉพาะบางรายนำมารวมคำนวณภาษีเพื่อได้รับเครดิตภาษี

2. กรณีบุคคลธรรมดาได้รับเงินปันผลหรือเงินส่วนแบ่งของกำไรตามมาตรา 40(4)(ข) แห่งประมวลรัษฎากร จากบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทย ซึ่งเป็นเงินปันผลหรือเงินส่วนแบ่งของกำไรที่ไม่ได้รับเครคิตภาษีตามมาตรา 47 ทวิ แห่งประมวลรัษฎากร และเงินปันผลหรือเงินส่วนแบ่งของกำไรที่ได้รับดังกล่าวได้ถูกหักภาษี ณ ที่จ่าย ในอัตราร้อยละ 10.0 ของเงินได้ ตามมาตรา 50(2)(จ) แห่งประมวลรัษฎากรแล้ว หากผู้มีเงินได้เลือกเสียภาษีในอัตราร้อยละ 10.0 ของเงินได้ ก็ไม่ต้องนำเงินปันผลหรือเงินส่วนแบ่งของกำไรดังกล่าวไปรวมคำนวณกับเงินได้อื่น ทั้งนี้ ตามมาตรา 48(3) วรรคสอง แห่งประมวลรัษฎากร

เลขตู้

: 69/33954

และบอกไปว่าถ้ามีข้อกฎหมายฉบับใหนที่บอกว่า ผมต้องยื่นทุกรายการ ขอให้แสดงให้ผมดู เขาก็หามาแสดงไม่ได้

ได้รับเช็คคืน ด้วยการยื่นในแบบที่กำลังถกกันนี่เหรือครับ

หมายถึงเราสามารถเลือกยื่น "เฉพาะส่วนที่ได้รับเครดิตภาษี" ได้ด้วยหร๋อครับ?

ถ้าใช่ ก็ดีมากเลย จะลองยื่นใหม่ดูครับ

My Goal

"Earning 1.2M Baht a year doing nothing other than ticking my toe, by the age of 40."

"Earning 1.2M Baht a year doing nothing other than ticking my toe, by the age of 40."

-

phemstap

- Verified User

- โพสต์: 1273

- ผู้ติดตาม: 0

Re: ปันผลที่ไม่ได้รับเคติดภาษี ปีนี้ต้องยื่นนะ !

โพสต์ที่ 117

คุณ tingku โชคดีที่อยู่ในเขตพื้นที่ให้ผ่านได้ โดยเฉพาะเจ้าหน้าที่สามารถตัดสินใจเองได้ แต่ภาษีผมปี 2008 ที่มี Oishi ในส่วนปันผลที่ไม่ได้รับเครติดนั้น โดนบังคับให้ยื่นในเขตผม และเจ้าหน้าที่ก็ต้องทำตามหัวหน้าอย่างเดียว ผมพยามไปอุทร โดยเอ่ยถึงมี 2 มาตรฐาน แต่ก็ไม่มีประโยชน์ ไม่นึกเลยว่า ถึงวันนี้ก็ยังมี 2 มาตรฐานเหลืออยู่ ประเทศไทย เมื่อไหร่จะพัฒนาไปข้างหน้านะ ยืนอยู่กับที่ก็เหมือนถอยหลังเข้าคลอง เพราะคนอื่นอย่าง Malaysia Google เขากำลังจะไปตั้งสำนักงานแห่งใหม่หลังจากมีที่ Singapore มานาน Internet Usage และ มาตรฐาน ที่ Malay ไปใกลกว่าเรามากtingku เขียน: ใช่ครับ ผมแจ้งเจ้าหน้าที่สรรพากร ตามที่ quote ด้านบน เจ้าหน้าที่ไม่สามารถหาเอกสารที่จะแย้งผมได้ เขาบอกว่าเขาไม่เคยเข้าใจอย่างที่ผมอธิบายมาก่อน และไม่รู้ว่าข้อกฎหมาย หรือคำสั่งว่าไว้อย่างไร รู้แต่ว่าหัวหน้าหน่วยสั่งให้ทำอย่างไร แต่เมื่อเขาได้อ่านเอกสารที่ผมส่งให้ เขาเห็นด้วยว่าผมถูก แต่เขาก็เตือนว่า ผมอาจโดนภาษีย้อนหลังได้ในอนาคต ผมจึงแจ้งไปว่า ถ้าโดนผมจะต่อสู้เอง และจะไม่กล่าวพาดพิงถึงเขาไม่ต้องเป็นห่วง

-

tingku

- Verified User

- โพสต์: 330

- ผู้ติดตาม: 0

Re: ปันผลที่ไม่ได้รับเคติดภาษี ปีนี้ต้องยื่นนะ !

โพสต์ที่ 119

วันนี้มีเจ้าหน้าที่สรรพากรโทรมาหาคุณพ่อผมอีกแล้ว ด้วยกรณีเดิม เจ้าหน้าที่สรรพากร แจ้งว่ามีมติ กพอ 4/2550 ออกมาใหม่ คุณพ่อผมถามว่า หาอ่านมติที่ว่าได้จากที่ไหน เจ้าหน้าที่สรรพากรก็บอกว่าไม่รู้ คุณพ่อผมบอกว่าช่วย FAX หรือ E-mail มาให้หน่อยได้ใหม เจ้าหน้าที่ก็บอกว่าไม่ได้.....

เพื่อนๆคนไหนมีหนังสือ มติ กพอ. 4/2550 ดังกล่าว รบกวน post หรือ ชี้เป้าให้หน่อยครับ อยากเห็นมากๆครับ

เพื่อนๆคนไหนมีหนังสือ มติ กพอ. 4/2550 ดังกล่าว รบกวน post หรือ ชี้เป้าให้หน่อยครับ อยากเห็นมากๆครับ

My Goal

"Earning 1.2M Baht a year doing nothing other than ticking my toe, by the age of 40."

"Earning 1.2M Baht a year doing nothing other than ticking my toe, by the age of 40."