หน้า 7 จากทั้งหมด 11

Re: 10 Questions to Ask Before You Buy a Stock

โพสต์แล้ว: พุธ มิ.ย. 04, 2014 9:28 am

โดย Nevercry.boy

อันนี้ตีความจากคุณชัยธรก่อนครับ พื้นฐานคือทั้งมังเกอร์และบัฟเฟตต์นั้น เป็นคนเจ้าสำนวนโวหาร ดังนั้นแปลตรง ๆ คงต้องคิดกลับอีกขั้นนึง (invert)

Charlie ได้พูดถึงจุดมุ่งหมายที่แข็งแกร่งที่สุดของเขาว่า “ทั้งหมดที่ผมอยากจะรู้ก็คือที่ไหนที่ผมจะไปแล้วตาย ผมก็จะไม่ไปที่แห่งนั้น”

ประโยคนี้คมและ ลักลั่นย้อนแย้ง

คือ คนเราทุกคนน่ะครับ ไม่มีใครรู้ที่ตาย จริงมั๊ย ไม่มีใครรู้ครับ มังเกอร์ บัฟเฟตต์ ก็เช่นกัน ดังนั้นท่อนแรกของประโยคของคนพูด ตั้งใจจะสื่อว่า

ทั้งหมดที่ผมอยากจะรู้ก็คือที่ไหนที่ผมจะไปแล้วตาย = ผมไม่รู้หรอกครับว่าผมจะตายที่ไหน

(ถ้ารู้) ผมก็จะไม่ไปที่แห่งนั้น = ผมก็จะดำเนินไปตามครรลองปกติของผม

ถ้าเรียบเรียงใหม่ ไทยเป็นไทย (ไม่ใช่แปล) โดยนัยยะ

Charlie ได้พูดถึงจุดมุ่งหมายที่แข็งแกร่งที่สุดของเขาว่า "ตราบใดที่ลมหายใจของผมยังไม่สิ้นสุดลง ผมไม่เคยเสื่อมคลายกับแนวทางการดำเนินงานของตนเอง"

เอามารวมกัน

Re: 10 Questions to Ask Before You Buy a Stock

โพสต์แล้ว: พุธ มิ.ย. 04, 2014 9:29 am

โดย Nevercry.boy

Just Run

Re: 10 Questions to Ask Before You Buy a Stock

โพสต์แล้ว: พุธ มิ.ย. 04, 2014 9:32 am

โดย Nevercry.boy

Nevercry.boy เขียน:

ถ้าเรียบเรียงใหม่ ไทยเป็นไทย (ไม่ใช่แปล) โดยนัยยะ

Charlie ได้พูดถึงจุดมุ่งหมายที่แข็งแกร่งที่สุดของเขาว่า "ตราบใดที่ลมหายใจของผมยังไม่สิ้นสุดลง ผมไม่เคยเสื่อมคลายกับแนวทางการดำเนินงานของตนเอง"

เอามารวมกัน

ปล.1 หากมังเกอร์มิได้หมายความเช่นนั้นต้องขออภัยอย่างสูง

ปล.2 หาก ปล.1 เป็นจริง มังเกอร์มิได้ตีความเช่นนั้น งั้นขอเปลี่ยนเป็นว่า

NB@Thaivi ได้พูดถึงจุดมุ่งหมายที่แข็งแกร่งที่สุดของเขาว่า "ตราบใดที่ลมหายใจของผมยังไม่สิ้นสุดลง ผมไม่เคยเสื่อมคลายกับแนวทางการดำเนินงานของตนเอง"

Re: 10 Questions to Ask Before You Buy a Stock

โพสต์แล้ว: พุธ มิ.ย. 04, 2014 9:33 am

โดย imerlot

chaitorn เขียน:ในธุรกรรมของธนาคาร

แบบดั้งเดิม จะเป็นธุรกรรม หาเงินฝาก แล้วไปปล่อยกู้ ความเสี่ยงหลัก ๆ จึงมาจากด้าน asset ที่ปล่อยกู้เป็นหลักใหญ่ ๆ ระเบิดเวลา ก็คือ npl ที่มีมาก จนไปสู่ความสูญเสียขนาดใหญ่ได้

แบบกลาง ๆ ก็คือ นอกจากการปล่อยกู้แล้ว เราพยายามทำเป็น universal bank คือมีธุรกรรมที่หลากหลายและกระจายความเสี่ยงด้าน asset ออกไปให้มากขึ้น รายได้ดอกเบี้ยและไม่ใช่ดอกเบี้ยจะเริ่มสมดุลย์ตรงกลางให้มากที่สุด ก็จะมีการกระจายที่มาของรายได้ที่มาจากธุรกรรมที่หลากหลายขึ้นนอกเหนือไปจากรายได้ดอกเบี้ย

ส่วนแบบ modern มาก ๆ จะเกือบไม่มีธุรกรรมปล่อยกู้ทางตรงเลย แต่เป็นธุรกรรมที่จับ matching ระหว่างคนต้องการเงินกู้ กับ คนที่ต้องการปล่อยกู้ ทำให้ที่มารายได้จะมาจาก non interest income ทั้งหมด แต่บางแห่งไปทำธุรกรรมที่ซับซ้อนขึ้น แถมไปลงทุนในธุรกรรมดังกล่าวอีกด้วย จึงเกิดปัญหาช่วง subprime ที่ผ่านมา

ผมคิดว่า หาก model ของประกันภัยที่บัฟเฟทไปลงทุน ที่เน้นหาเงินทุน float ต้นทุนต่ำความเสี่ยงต่ำ ไปหาผลตอบแทนการลงทุนที่ค่อนข่างแน่นอนทั้งพันธบัตรและหุ้นทุนอีกด้านให้มากขึ้นซึ่งบัฟเฟทชำนาญมาก ก็เหมือนเกือบทำ arbitrage เงินที่ได้ผลตอบแทนค่อนข้างแน่นอนมากนั้นเอง เรียกชื่อใหม่ว่า ประกันเพื่อการลงทุน

ก็เพียงปรับmodel ของ wfc ใหม่ คือหา float จากธุรกรรมเงินฝากต้นทุนต่ำและปล่อยสินเชื่อและบริการบางส่วนที่มีความเสี่ยงต่ำตามธุรกรรมธนาคารปกติ แล้วไปเน้นเงิน float ที่มาจากเงินฝากต้นทุนต่ำเพื่อไปหาผลตอบแทนการลงทุนที่ค่อนข้างแน่นอนทั้งพันธบัตรและหุ้นทุน

เราอาจเรียกชื่อใหม่ของ model wfc คือ ธนาคารเพื่อการลงทุน ซึ่งมีนิยามที่ต่างกับ investment bank ทั่วไป

ลองไปดูแนวโน้มที่มาของรายได้ที่มาจากดอกเบี้ย ของ wfc ซึ่งมาจากการให้สินเชื่อแทบจะไม่โตมาก แต่รายได้จากเงินลงทุนในหลักทรัพย์โตสูงมาก สูงขึ้น จาก port การลงทุนที่ใหญ่ขึ้น ซึ่งผมว่ามันเป็นเอกลักษณ์พิเศษของ wfc ซึ่งบัฟเฟทคุ้นเคยกับธุรกรรมประกันภัยเพื่อการลงทุนมาก่อน ทำให้บัฟเฟทมีความเข้าใจในธุรกิจ wfc เข้าใจความเสี่ยง และยังรู้ว่าจะหาผลตอบแทนที่แน่นอนในระยะยาวได้สม่ำเสมอแน่นอนได้อย่างไรอีกด้วย

สรุปคือ wfc model สั้น ๆ คือ ธนาคารเพื่อการลงทุนครับ

k. chaitorn just hit another home run

บรรยายการสรุปได้ดีมากครับ

Never invest in any idea you can’t illustrate with a crayon. ”

— Peter Lynch

....................

Re: 10 Questions to Ask Before You Buy a Stock

โพสต์แล้ว: พุธ มิ.ย. 04, 2014 9:35 am

โดย chaitorn

พี่ nb

What We Don’t Do

Long ago, Charlie laid out his strongest ambition: “All I want to know is where I’m going to die, so I’ll never go there.” That bit of wisdom was inspired by Jacobi, the great Prussian mathematician, who counseled “Invert, always invert” as an aid to solving difficult problems. (I can report as well that this inversion approach works on a less lofty level: Sing a country song in reverse, and you will quickly recover your car, house and wife.)

ผมเอาข้อความทั้งหมดมาให้ดูครับที่มา

http://www.berkshirehathaway.com/letters/2009ltr.pdf

อยู่หน้า 3 แต่เป็น หน้า 4 ของจดหมายครับ

Re: 10 Questions to Ask Before You Buy a Stock

โพสต์แล้ว: พุธ มิ.ย. 04, 2014 9:44 am

โดย Nevercry.boy

imerlot เขียน:chaitorn เขียน:ในธุรกรรมของธนาคาร

สรุปคือ wfc model สั้น ๆ คือ ธนาคารเพื่อการลงทุนครับ

k. chaitorn just hit another home run

บรรยายการสรุปได้ดีมากครับ

Never invest in any idea you can’t illustrate with a crayon. ”

— Peter Lynch

....................

ขอบคุณมากครับ

Re: 10 Questions to Ask Before You Buy a Stock

โพสต์แล้ว: พุธ มิ.ย. 04, 2014 10:58 am

โดย Nevercry.boy

ผมมีความรู้สึกว่าจุดเปลี่ยนที่เป็นจุดเปลี่ยนจริง ๆ ของวอร์เรน คือการที่เค้าซื้อเบิร์กไชร์ ซึ่งเจ๊ง และบัฟเฟตต์ไป acquire บริษัทประกันเข้ามา

หลังจากนั้นเค้าได้พบความวิเศษของ float ซึ่งมันเป็นเงินที่เข้ามาให้เค้าลงทุนเพิ่มได้

............................

กลับมาที่ตัวเราหากเราเป็นมนุษย์เงินเดือน salary ก็คือ float ซึ่งมันมีความวิเศษตรงที่มันจะกลายมาเป็นสภาพคล่องให้เราลงทุนเพิ่มได้ "สุขใดไหนเท่าล้วงเป๋าแล้วมีตังค์" ทุกสิ้นเดือน

...........................

กลับมาอีกครั้งหากเราตกงาน หรือโดนให้ออก (ซึ่งผมอาจ...) หรือเต็มใจออกหรืออะไรก็แล้วแต่ จะแก้ไขปัญหานี้ยังไง

ผมว่าบทความนี้ ไก่-ธันวา เขียนไว้ดี

http://board.thaivi.org/viewtopic.php?f=7&t=57550

Re: 10 Questions to Ask Before You Buy a Stock

โพสต์แล้ว: พุธ มิ.ย. 04, 2014 11:26 am

โดย imerlot

"invert"

เป็นหนึ่งใน

หลายๆ "mental models" ของลุงชาลีครับ

"mr. market" เป็น เทอม

very strong "metal model" อันแรก ของ VI ครับ

...

ลุงชาลี

เคยให้ ต.ย.1

เรื่องการเล่นหมากรุก

ว่า เราคงไม่อยากแข่งกับ 6 chessmaster

Munger likes to find areas where the competition is “dumb”:

“Don’t go where the big boys have to be. You don’t want to look at the drug pipelines of Merck and Pfizer. Go where there are inefficiencies in which you can get an advantage and where there are fewer people looking at the stocks. Go where the competition is low.”

http://www.gurufocus.com/news/93302/201 ... ting-notes

Charlie once described

a friend who is a chess master and said in business rather than competing with the equivalent of him, you want to find an area where you are the best and competitors are not so talented. He likes investing in businesses which have “no or dumb competition” and the investors who want to invest in them are similar.

หรือ ต.ย.2

ทดสอบกับ-หลานชายงี่เง่า

“idiot nephew” test

Another way to avoid making mistakes is to own businesses that even what Charlie calls your “idiot nephew” could run fairly well.

“Network TV [in its heyday,] anyone could run and do well. If Tom Murphy is running it, you’d do very well, but even your idiot nephew could do well.”

http://www.designs.valueinvestorinsight ... _Notes.pdf

Having to make one hard financial decision after another in running a company can be damaging to your financial health even if you or your mangers are very talented. Munger is emphatic on this topic:

“We’re partial to putting out large amounts of money where we won’t have to make another decision.”

http://www.tilsonfunds.com/motley_berks ... 1notes.php

ESPN is an example of a company that could probably be run by your “idiot nephew” since its moat is so strong (moats will be the subject of the next post in this series). Coca-Cola, Snickers and Wrigley’s are strong businesses that pass this test.

It is worth emphasizing that Munger is not saying management does not matter (another subject this series of posts will get to later). Instead what Charlie is saying that he would prefer to have a business that passes the “idiot nephew” test *and * for the business to have talented management....

ต.ย3

นักผ่าตัดโรคเมร็ง-ตัดเนื้อร้ายไม่ให้เหลือ

Model #3: The cancer surgery formula - a la GEICO.

Munger: GEICO is a very interesting model. It's another one of the 100 or so models you ought

to have in your head. I've had many friends in the sick-business-fix- game over a long lifetime.

And they practically all use the following formula - I call it the cancer surgery formula:

They look at this mess. And they figure out if there's anything sound left that can live on its own

if they cut away everything else. And if they find anything sound, they just cut away everything

else. Of course, if that doesn't work, they liquidate the business. But it frequently does work.

And GEICO had a perfectly magnificent business - submerged in a mess, but still working.

Misled by success, GEICO had done some foolish things. They got to thinking that, because they

were making a lot of money, they knew everything. And they suffered huge losses.

All they had to do was to cut out all the folly and go back to the perfectly wonderful business

that was lying there. And when you think about it, that's a very simple model. And it's repeated

over and over again.

..................................................................................................

มีคนรวบรวมสรุปโมเดลไว้หลายที่

ที่นี้

เป็นหนึ่งในนั้น

ผมดึงมาให้ดูส่วนสรุป ที่เขาบอกว่า ultra simple

เป็น mental model ที่

http://www.focusinvestor.com/FocusSeriesPart3.pdf

-

...........

ลองไปดู มี เยอะมาก ...

The-Best-of-Charlie-Munger-1994-2011:

http://www.valueplays.net/wp-content/up ... 4-2011.pdf

..............

บอกได้ เลยว่า

ใหม่ๆ อ่าแล้ว มึน ไม่รู้เรื่อง เลย

ต้อง อ่าน หลาย source สะสมๆๆ มาเรื่อยๆ

...

Re: 10 Questions to Ask Before You Buy a Stock

โพสต์แล้ว: พุธ มิ.ย. 04, 2014 11:30 am

โดย Nevercry.boy

Oh my God อ่านผ่าน ๆ มึนมากมาย สงสัยต้องซ้ำหลาย ๆ หน

Re: 10 Questions to Ask Before You Buy a Stock

โพสต์แล้ว: พุธ มิ.ย. 04, 2014 11:37 am

โดย Nevercry.boy

อ. Imerlot ครับ

ตลอดระยะเวลาการลงทุนของบัฟเฟตต์นั้น แกเคย "กู้" มาลงทุน บ้างหรือไม่ครับ?

ผมไม่เคยได้ยิน แต่ลึก ๆ ก็สงสัย

Re: 10 Questions to Ask Before You Buy a Stock

โพสต์แล้ว: พุธ มิ.ย. 04, 2014 12:21 pm

โดย imerlot

mental model

ต่อ อีกนิด

ขอเรียกว่า

"dumb test model"

...

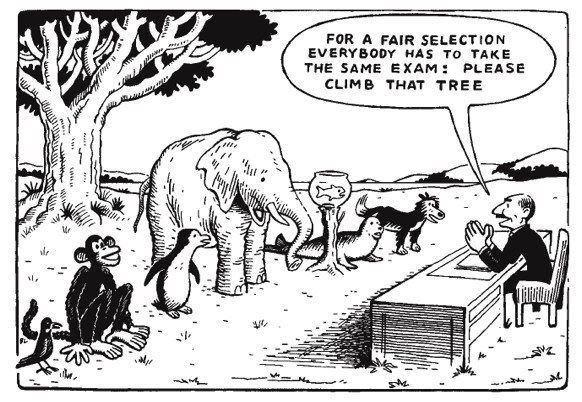

ให้เลือได้แค่ 1 แบบ ทดสอบ...

สมมติ

แบบทดสอบ 3 อัน

1. ให้สัตว์ ทุกตัวใน รูปที่ 2 ไปอยู่กลาง harbor bridge แล้วกระโดดลงมา ว่ายน้ำไปโอเปร่าเฮ้า ใครถึงก่อนชนะ

2. ให้ ปีนต้นไม้

3. ให้กินผักกองนี้ให้หมด

แน่นอน ถ้าผมเป็น ปลาน้อย

แทบไม่ต้อง มี model เลยรู่แน่นอน ว่า จะต้องเลือก เบอร์1

และ ถ้่า ผมไปช้าง ผมคงไม่เลืกอ เบอร์ 1 แน่นอน

เพราะ invert แล้ว ถึงสิ้นชีพได้

....

ไว้ฝึกคิดต่อยอด.....

...

พวก กองทุน (เงินของคนอื่น) เขาถึงชอบเลือก EMH model มีอะไรขึ้นมาเขาก็ไม่ผิด

ส่วน VI (ตัวใครตัวมัน-เงินของเราเอง)จึงจำเป็นต้องเลือก Mr. Market model เพื่ออยู่รอด

(ถูกหรือเปล่า ไม่สามารถยืนยันได้)

เพียงไปลอง คิดต่อดู

....

Re: 10 Questions to Ask Before You Buy a Stock

โพสต์แล้ว: พุธ มิ.ย. 04, 2014 12:44 pm

โดย imerlot

ต.ย.

ปี 1980

ช่วง ดบ. double digit

เพื่อให้ มี สภาพคล่อง ตอนนั้น บ ยังเล็กมาก

http://www.berkshirehathaway.com/letters/1980.html

Financing

In August we sold $60 million of 12 3/4% notes due August 1,

2005, with a sinking fund to begin in 1991.

The managing underwriters,

Donaldson, Lufkin & Jenrette

Securities Corporation, represented by Bill Fisher, and Chiles,

Heider & Company, Inc., represented by Charlie Heider, did an

absolutely first-class job from start to finish of the

financing.

Unlike most businesses, Berkshire did not finance because of

any specific immediate needs. Rather,

we borrowed because we

think that, over a period far shorter than the life of the loan,

we will have many opportunities to put the money to good use.

The most attractive opportunities may present themselves at a

time

when credit is extremely expensive - or even unavailable.

At such a time we want to have

plenty of financial firepower.

แต่พอช่วง subprime

2008-2009

http://www.berkshirehathaway.com/letters/2009ltr.pdf

We will never become dependent on the kindness of strangers. Too-big-to-fail is not a fallback

position at Berkshire. Instead, we will always arrange our affairs so that

any requirements for cash

we may conceivably have will be dwarfed by our own liquidity.

Moreover, that liquidity will be

constantly refreshed by a gusher of earnings from our many and diverse businesses.

When the financial system went into cardiac arrest in September 2008,

Berkshire was a supplier

of liquidity and capital to the system, not a supplicant.

At the very peak of the crisis,

we poured

$15.5 billion into a business world that could otherwise look only to the federal government for

help.

Of that, $9 billion went to bolster capital at three highly-regarded and previously-secure

American businesses that needed – without delay – our tangible vote of confidence. The remaining

$6.5 billion satisfied our commitment to help fund the purchase of Wrigley, a deal that was

completed without pause while, elsewhere, panic reigned.

ยิ่ง road map ขอลุงตอนนี้ port ยกเว้น midamericanenergy

ส่วนใหญ่ ผลิตเงิน ไม่ดูดเงิน เลย..

****

ส่วน ต.ย.

ที่ คุณ แพบไบร์ ถามลุงบัฟ คือ

เรื่อง ของ “What ever happened to Rick Guerin”?

http://basehitinvesting.com/mohnish-pab ... ll-guerin/

มุมมองขอลุง เกียวกับเรื่องกู้เงิน..

.......

ตอบได้แค่นี้

อื่นๆไม่รู้จริงๆ ครับ

...

Re: 10 Questions to Ask Before You Buy a Stock

โพสต์แล้ว: พุธ มิ.ย. 04, 2014 12:48 pm

โดย imerlot

http://www.pv-magazine.com/news/details ... 100011874/

Warren Buffett’s MidAmerican Energy will finance the construction of its 579 MW photovoltaic projects in Southern California with a newly completed $1 billion bond offering.

Re: 10 Questions to Ask Before You Buy a Stock

โพสต์แล้ว: พุธ มิ.ย. 04, 2014 1:11 pm

โดย chaitorn

ขอบคุณ อ. Imerlot และ พี่ NB มาก ๆ

ทำให้เข้าใจเพิ่มขึ้น

หากเทียบกับอริยสัจ 4 ที่พระพุทธเจ้าตรัสไว้เมื่อ 2500 กว่าปี

ทุกข์ หรือเปรียบเทียบกับโจทย์ของ ชาลี คือ ความตายใต้ขุมนรกหรือความพ่ายแพ้ย่อยยับนั้นเอง เกิดจากอะไร

สมุทัย สาเหตุที่ทำให้เกิดทุกข์ หรือทำให้เราตายอยู่ใต้ขุมนรกหรือพ่ายแพ้ย่อยยับคืออะไร

มรรค จะดับทุกข์ได้ ไม่ใช่ไปดับที่ผลของทุกข์ ต้องค้นหาสาเหตุหรือความเสี่ยงให้เจอ ซึ่งมาจาก invert แบบสาเหตุที่เป็น multiple disciplines ที่ อ. Imerlot ยกตัวอย่างมามากมาย เมื่อเรารู้สาเหตุแล้ว เราก็ต้องเลือกทางเดินที่ไม่ไปทำให้เกิดทุกข์ หรือไปสู่ความตายใต้ขุมนรกที่ทำให้เราพ่ายแพ้อย่างย่อยยับ โดยหามรรคที่ถูกต้องให้เจอ ต้องไม่ไปเลือกทางเลือกที่ทำให้เราแพ้ย่อยยับได้ ทางเลือกที่จะทำให้เราพ่ายแพ้ย่อยยับก็มาจากการวิเคราะห์ทำ invert นั้นเอง

นิโรธ เมื่อเราดับสาเหตุแห่งทุกข์ สาเหตุแห่งความตายหรือความพ่ายแพ้ย่อยยับ ด้วยการเลือกทางเดินที่ถูกต้องตามมรรคแล้ว ก็จะเป็นภูมิต้านทานสำคัญที่จะไม่เป็นทุกข์ิีกต่อไป ไม่ไปสู่ความตายใต้ขุมนรกที่พ่ายแพ้อย่างยับเยินต่อไป

สรุปตามหลักการลงทุนของ buffett ที่เป็นหลักที่สำคัญสุดของการลงทุนคือ

1. อย่าขาดทุน

2. ถ้าหากยังขาดทุนอยู่ ให้กลับไปทบทวนและปรับปรุงตามข้อ 1 ใหม่นั้นเองครับ

Re: 10 Questions to Ask Before You Buy a Stock

โพสต์แล้ว: พุธ มิ.ย. 04, 2014 1:23 pm

โดย chaitorn

chaitorn เขียน:อยากสอบถาม อ. Imerlot กับ พี่ NB คือ

ในจดหมายุึงผู้ถือหุ้นปี 2553 นั้น มีคำพูดที่สะดุดตาผม ซึ่งยังไม่ชัดแจ้ง แต่เชื่อลึก ๆ ว่าเป็นคำพูดที่สำคัญมาก และเป็นปรัชญาในการดำเนินธุรกิจให้เติบโตแข็งแกร่งโดยมีความเสี่ยงที่ต่ำด้วย คำพูดนี้คือ

นานมาแล้ว Charlie ได้พูดถึงจุดมุ่งหมายที่แข็งแกร่งที่สุดของเขาว่า “ทั้งหมดที่ผมอยากจะรู้ก็คือที่ไหนที่ผมจะไปแล้วตาย ผมก็จะไม่ไปที่แห่งนั้น” นั่นเป็นวิสัยทัศน์ที่ได้แรงบันดาลใจมาจาก Jacobi นักคณิตศาสตร์ชาวปรัสเซียนผู้มีชื่อเสียง ผู้ที่ให้ข้อคิดไว้ว่า “Invert, always invert”

คำถาม เรารู้ได้อย่างไร ด้วยวิธีการอย่างไรครับ เพราะหากเราเข้าใจปรัชญานี้ิอย่างถ่องแท้ จะเป็นภูมิต้านทานการลงทุนให้กับเราเป็นอย่างดีครับ

เมื่อเรารู้ว่่า invert คือหนทางที่จะไม่ทำให้เราไปสู่ความตายนั้น

เรายังต้องทำสัมการต่อว่่า แล้วเราจะรู้ invert นั้นได้อย่างไร ด้วยวิธีการอย่างไร เป็นโจทย์ถัดมา

ผมไปเจอบทความที่ได้จากการชี้แนะของ อ. Imerlot ลองมา share ดูครับ

ที่มา

http://www.stockopedia.com/content/char ... sts-63841/

Charlie Munger: Investing Success from Mental Models & Checklists

Sunday, Feb 05 2012 by Stockopedia Features

An Investing Principles Checklist

On that note, Charlie's Almanack contains a fascinating 10 point investing principles checklist, along with some interesting comments/observations in support of each point. It is emphasised that this isn't used by Charlie in a one-by-one procedural fashion, nor are the principles prioritized in terms of importance. Nevertheless, the idea is that each of these elements should be considered as part of the investment analysis process...

1. Measure risk: All investment evaluations should begin by measuring risk, especially reputational. This is said to involve incorporating an appropriate margin of safety, avoiding permanent loss of capital and insisting on proper compensation for risk assumed.

2. Be independent: Only in fairy tales are emperors told they're naked. Remember that just because other people agree or disagree with you doesn’t make you right or wrong – the only thing that matters is the correctness of your analysis.

3. Prepare ahead: The only way to win is to work, work, work, and hope to have a few insights. If you want to get smart, the question you have to keep asking is “why, why, why?”

4. Have intellectual humility: Acknowledging what you don't know is the dawning of wisdom. Stay within a well-defined circle of competence & identify and reconcile disconfirming evidence.

5. Analyze rigorously: Use effective checklists to minimize errors and omissions. Determine value apart from price; progress apart from activity; wealth apart from size. Think forwards and backwards – Invert, always invert

6. Allocate assets wisely: Proper allocation of capital is an investor's No. 1 job. You should remember that good ideas are rare – when the odds are greatly in your favor, bet heavily. At the same time, don’t “fall in love” with an investment.

7. Have patience: Resist the natural human bias to act. “Compound interest is the eighth wonder of the world” (Einstein); never interrupt it unnecessarily and avoid unnecessary transactional taxes and frictional costs.

8. Be decisive: When proper circumstances present themselves, act with decisiveness and conviction. Be fearful when others are greedy, and greedy when others are fearful. Opportunity doesn’t come often, so seize it when it comes.

Be ready for change: Accept unremovable complexity. Continually challenge and willingly amend your “best-loved ideas” and recognize reality even when you don’t like it – especially when you don’t like it

9. Stay focused: Keep it simple and remember what you set out to do. Remember that reputation and integrity are your most valuable assets – and can be lost in a heartbeat. Face your big troubles; don’t sweep them under the rug.

Of course, how one translate this into an actionable set of investment ideas is the $200 billion question, but it's still a very interesting list of principles to reflect upon when investing!

- See more at:

http://www.stockopedia.com/content/char ... II5Zl.dpuf

Re: 10 Questions to Ask Before You Buy a Stock

โพสต์แล้ว: พุธ มิ.ย. 04, 2014 1:34 pm

โดย imerlot

ต.ย.

สำคัญในการ

วิเคราะห์ แบบ invert

ที่จริงมาลงก่อนหน้านี้ แล้ว คือ เรื่อง

จาก "ทำ2ล้านให้เป็น 2ทิลเลี่ยน" ของลุงชาลี

....

เขาบอกว่า 1996

ที่ลุง ชาลีพูดเริ่องนี้ ใน speech

"Practical Thought About Practical Thought?"

คนเข้าใจ น้อยมากๆ

He said that it was an extreme communication failure when made, and people have since found it difficult to understand even when read slowly, twice.

......................

โจทย์คือ

"คุณอยู่ในปี 1884....และถูกเลือกให้เป็นหุ้นส่วนของ coca-cola ภายใน 15นาที คุณต้องบอกแผนที่จะทำให้ coca-cola มีมูลค่า

2ทิลเลี่ยน ในอีก150ต่อมา."

และลุงชาลีก็แก้โจทย์ แบบ Invert ของลุงให้ดู (แปลไม่ไว้ ไปอ่านต้นฉบัับ..version ใน guru foucus นี้ สมบูรณ์กว่า และมี เน้นเพิ่ม)

You were in the year 1884 and to be chosen as the other partner in Coca-Cola's business, you must demonstrate, in 15 minutes, that your business plan will make Coca-Cola worth $2 trillion 150 years later, in the money of that time, despite paying out a large part of its earnings each year as a dividend.

This is a daunting challenge, and

here is how Charlie Munger solved this problem:

Read more:

http://www.nasdaq.com/article/practical ... z33eHWoF6b

เผื่ออีกหน่อยเขาลบไป

มาแปะไว้ด้วยหน่อยแล่วกัน

Munger's first step is to simplify the problem as much as possible. Munger is a big believer of Einstein's simplicity philosophy ("everything should be as simple as it can be, but not simpler"). Another helpful idea is from Richard Reynman: "But the game is to try to figure a thing out, with what we know is possible." This simplification step should be your automatic first step in your problem solving process. In Coca-Cola's case, Munger simplified the problem by identifying the two most important decisions - "making Coca-Cola into a strong, legally protected trademark and developing a product having universal appeal because it harnesses powerful elemental forces." Note here we have a multi-disciplinary action that combines the big thinking model and the business model .

Next, Munger proposed that we use numerical fluency to ascertain what our target implies.

"We can guess reasonably that by 2034 there will be about eight billion beverage consumers around the world. On average, each of these consumers will be much more prosperous in real terms than the average consumer of 1884. Each consumer is composed mostly of water and must ingest about 64 ounces of water per day. This is eight eight-ounce servings. Thus, if our new beverage, and other imitative beverages in our new market, can flavor and otherwise improve only 25 percent of ingested water worldwide, and we can occupy half of the new world market, we can sell 2.92 trillion eight-ounce servings in 2034. And if we can then net four cents per serving, we will earn $117 billion. This will be enough, if our business is still growing at a good rate, to make it easily worth two trillion dollars."

In essence, this step is doing the big picture math . Here we need to make some assumptions that involve profit per serving, servings per capita and total population by 2034 with reasonable confidence.

Naturally this will lead us to evaluate the assumptions we made earlier and see if they are reasonable. To test our assumptions with regards to the profit per serving, Munger again simplified it to the most important factors that will make our assumptions reasonable. These factors again involve interactions among multiple disciplines -

1. The creation of a beverage with a strong universal appeal - this is the application of herding and social proof from psychology .

2. The depreciation of dollar over time - this is application of money supply and demand, and monetary policy in macroeconomics .

3. "The consumers' proclivity to inexpensively improve their experience while ingesting water will go up considerably faster" - this is the application of utility maximization concept in behavioral finance.

4. As technology improves, the cost of production will go down - in my opinion, this falls under the business model framework and specifically, the evaluation of technological improvement on a business.

Among the above factors, creating a universal appeal is the most important one and it is something we can exert some influences on. Therefore, Munger once again, simplified the problem by defining the two intertwined challenges of large scale, which if solved, would invent universal appeal. The key to attack these two challenges is to cause every favorable factor we can think of to work for us. Out of sheer brilliance, Munger proposed that we use a combination of elementary psychology concepts:

Pavlovian conditioning.

Social proof.

Operant conditioning caused by the "wonderful-tasting, energy-giving, stimulating and desirably cold beverage."

If we can apply those psychology concepts successfully, Munger points out that "we are going to start something like an autocatalytic reaction in chemistry , precisely the sort of multi-factor-triggered lollapalooza effect we need."

Now we have solved the problem of creating a universal appeal, the next step is to figure out the logistics and distribution strategy. Munger, not surprising, proposed another multi-disciplinary solution that involves the following concepts:

Spending heavily on advertising and sales promotion to create huge Pavlovian and social proof effects across all distribution channels (psychology ).

Maximize profit by making independent bottlers subcontractors, not vendees ( supply chain management - business model ).

"Avoid needless shipping cost and have many bottling plants scattered over the world" ( product production and distribution - business model ).

All the above efforts will help Coca Cola maintain a powerful profit-maximization distribution channel that will be crucial to the success of the business.

Munger then moved on to how to defend and solidify the business moat ( business model ). He proposed that we need to work obsessively to keep our formula secret ( scarcity concept from psychology ) and to ride the wave of technological advance that will help Coca-Cola with better transportation and expand product offering.

The final step in Munger's thinking involves inversion (big thinking model). Invert, always invert. In this case, Munger listed the things we want to avoid in executing the business plan. Even at this stage, he applies the multi-disciplinary approach. Let's take a closer look:

Coca-Cola must "avoid the protective, cloying, stop-consumption effects of aftertaste that are standard part of physiology , developed through Darwinian evolution to enhance the replication of man's genes by forcing a generally helpful moderation on the gene carrier."

Coca-Cola must "avoid losing even half of the powerful trademark." This is the application of business model framework .

Coca-Cola must avoid "bad effects from envy and focus on product quality, quality of product presentation, and reasonableness of prices." This is a combination of psychology and business model framework .

Coca-Cola must avoid "huge and sudden change in the flavor, which will trigger the hostile consumer super-reaction to deprival" ( psychological biases ).

Read more: http://www.nasdaq.com/article/practical ... z33eJKEBas

...

สรุปคือ

Step 1: Identify and simplify the problem.

Step 2: Apply the big thinking framework.

Step 3: Apply elementary concepts from multiple disciplines where you see fit and pay special attention to concepts related to human psychology.

Step 4: Invert, always invert.

....

Re: 10 Questions to Ask Before You Buy a Stock

โพสต์แล้ว: พุธ มิ.ย. 04, 2014 1:38 pm

โดย imerlot

Re: 10 Questions to Ask Before You Buy a Stock

โพสต์แล้ว: พุธ มิ.ย. 04, 2014 1:42 pm

โดย chaitorn

imerlot เขียน:ต.ย.

สำคัญในการ

วิเคราะห์ แบบ invert

ที่จริงมาลงก่อนหน้านี้ แล้ว คือ เรื่อง

จาก "ทำ2ล้านให้เป็น 2ทิลเลี่ยน" ของลุงชาลี

....

เขาบอกว่า 1996

ที่ลุง ชาลีพูดเริ่องนี้ ใน speech

"Practical Thought About Practical Thought?"

คนเข้าใจ น้อยมากๆ

He said that it was an extreme communication failure when made, and people have since found it difficult to understand even when read slowly, twice.

......................

โจทย์คือ

"คุณอยู่ในปี 1884....และถูกเลือกให้เป็นหุ้นส่วนของ coca-cola ภายใน 15นาที คุณต้องบอกแผนที่จะทำให้ coca-cola มีมูลค่า

2ทิลเลี่ยน ในอีก150ต่อมา."

และลุงชาลีก็แก้โจทย์ แบบ Invert ของลุงให้ดู (แปลไม่ไว้ ไปอ่านต้นฉบัับ..version ใน guru foucus นี้ สมบูรณ์กว่า และมี เน้นเพิ่ม)

You were in the year 1884 and to be chosen as the other partner in Coca-Cola's business, you must demonstrate, in 15 minutes, that your business plan will make Coca-Cola worth $2 trillion 150 years later, in the money of that time, despite paying out a large part of its earnings each year as a dividend.

This is a daunting challenge, and

here is how Charlie Munger solved this problem:

Read more:

http://www.nasdaq.com/article/practical ... z33eHWoF6b

เผื่ออีกหน่อยเขาลบไป

มาแปะไว้ด้วยหน่อยแล่วกัน

Munger's first step is to simplify the problem as much as possible. Munger is a big believer of Einstein's simplicity philosophy ("everything should be as simple as it can be, but not simpler"). Another helpful idea is from Richard Reynman: "But the game is to try to figure a thing out, with what we know is possible." This simplification step should be your automatic first step in your problem solving process. In Coca-Cola's case, Munger simplified the problem by identifying the two most important decisions - "making Coca-Cola into a strong, legally protected trademark and developing a product having universal appeal because it harnesses powerful elemental forces." Note here we have a multi-disciplinary action that combines the big thinking model and the business model .

Next, Munger proposed that we use numerical fluency to ascertain what our target implies.

"We can guess reasonably that by 2034 there will be about eight billion beverage consumers around the world. On average, each of these consumers will be much more prosperous in real terms than the average consumer of 1884. Each consumer is composed mostly of water and must ingest about 64 ounces of water per day. This is eight eight-ounce servings. Thus, if our new beverage, and other imitative beverages in our new market, can flavor and otherwise improve only 25 percent of ingested water worldwide, and we can occupy half of the new world market, we can sell 2.92 trillion eight-ounce servings in 2034. And if we can then net four cents per serving, we will earn $117 billion. This will be enough, if our business is still growing at a good rate, to make it easily worth two trillion dollars."

In essence, this step is doing the big picture math . Here we need to make some assumptions that involve profit per serving, servings per capita and total population by 2034 with reasonable confidence.

Naturally this will lead us to evaluate the assumptions we made earlier and see if they are reasonable. To test our assumptions with regards to the profit per serving, Munger again simplified it to the most important factors that will make our assumptions reasonable. These factors again involve interactions among multiple disciplines -

1. The creation of a beverage with a strong universal appeal - this is the application of herding and social proof from psychology .

2. The depreciation of dollar over time - this is application of money supply and demand, and monetary policy in macroeconomics .

3. "The consumers' proclivity to inexpensively improve their experience while ingesting water will go up considerably faster" - this is the application of utility maximization concept in behavioral finance.

4. As technology improves, the cost of production will go down - in my opinion, this falls under the business model framework and specifically, the evaluation of technological improvement on a business.

Among the above factors, creating a universal appeal is the most important one and it is something we can exert some influences on. Therefore, Munger once again, simplified the problem by defining the two intertwined challenges of large scale, which if solved, would invent universal appeal. The key to attack these two challenges is to cause every favorable factor we can think of to work for us. Out of sheer brilliance, Munger proposed that we use a combination of elementary psychology concepts:

Pavlovian conditioning.

Social proof.

Operant conditioning caused by the "wonderful-tasting, energy-giving, stimulating and desirably cold beverage."

If we can apply those psychology concepts successfully, Munger points out that "we are going to start something like an autocatalytic reaction in chemistry , precisely the sort of multi-factor-triggered lollapalooza effect we need."

Now we have solved the problem of creating a universal appeal, the next step is to figure out the logistics and distribution strategy. Munger, not surprising, proposed another multi-disciplinary solution that involves the following concepts:

Spending heavily on advertising and sales promotion to create huge Pavlovian and social proof effects across all distribution channels (psychology ).

Maximize profit by making independent bottlers subcontractors, not vendees ( supply chain management - business model ).

"Avoid needless shipping cost and have many bottling plants scattered over the world" ( product production and distribution - business model ).

All the above efforts will help Coca Cola maintain a powerful profit-maximization distribution channel that will be crucial to the success of the business.

Munger then moved on to how to defend and solidify the business moat ( business model ). He proposed that we need to work obsessively to keep our formula secret ( scarcity concept from psychology ) and to ride the wave of technological advance that will help Coca-Cola with better transportation and expand product offering.

The final step in Munger's thinking involves inversion (big thinking model). Invert, always invert. In this case, Munger listed the things we want to avoid in executing the business plan. Even at this stage, he applies the multi-disciplinary approach. Let's take a closer look:

Coca-Cola must "avoid the protective, cloying, stop-consumption effects of aftertaste that are standard part of physiology , developed through Darwinian evolution to enhance the replication of man's genes by forcing a generally helpful moderation on the gene carrier."

Coca-Cola must "avoid losing even half of the powerful trademark." This is the application of business model framework .

Coca-Cola must avoid "bad effects from envy and focus on product quality, quality of product presentation, and reasonableness of prices." This is a combination of psychology and business model framework .

Coca-Cola must avoid "huge and sudden change in the flavor, which will trigger the hostile consumer super-reaction to deprival" ( psychological biases ).

Read more: http://www.nasdaq.com/article/practical ... z33eJKEBas

...

สรุปคือ

Step 1: Identify and simplify the problem.

Step 2: Apply the big thinking framework.

Step 3: Apply elementary concepts from multiple disciplines where you see fit and pay special attention to concepts related to human psychology.

Step 4: Invert, always invert.

....

สุดยอดครับ

สรุปคือ

Step 1: Identify and simplify the problem.

Step 2: Apply the big thinking framework.

Step 3: Apply elementary concepts from multiple disciplines where you see fit and pay special attention to concepts related to human psychology.

Step 4: Invert, always invert.

Re: 10 Questions to Ask Before You Buy a Stock

โพสต์แล้ว: พุธ มิ.ย. 04, 2014 1:51 pm

โดย chaitorn

พี่ NB

Warren bufett กู้เงินเหมือนกันครับ กู้มากด้วย แต่ไม่เสียดอกเบี้ยเลยครับ 555

How Warren Buffett Borrows $77 Billion for Free

http://www.fool.com/investing/general/2 ... -free.aspx

Re: 10 Questions to Ask Before You Buy a Stock

โพสต์แล้ว: พุธ มิ.ย. 04, 2014 2:11 pm

โดย Nevercry.boy

ผมทราบว่า วอร์เรน มี อนุพันธ์ในพอร์ต

อยากทราบว่า วอร์เรน มี มาร์จิ้นมั๊ยครับ

Re: 10 Questions to Ask Before You Buy a Stock

โพสต์แล้ว: พุธ มิ.ย. 04, 2014 2:12 pm

โดย imerlot

ขอทบทวน

เล็กน้อย

(ส่วนสรุปเชิงบรรยายขอให้เป็น k. chaitorn)

....

เราได้เห็น model ของ ยุค Great Company เริ่มประมาณปี 1988

จริงแล้วซื้อ Geico ก่อนหน้านั้นอีก

ซึ่งเน้น

1. บ. ที่มี moatสูง กำไรสูง และ runway ยาว

2. บ. แต่ละบ. มี model ไม่เหมือนกัน แล้ว แต่ในอุสาหกรรมนั้นๆ

อะไร จะเป็นตัว กำหนด คีย์วารีเอเบิ้ล แห่งชัยชนะ

2.1 ซึ่ง เราได้เห็น บ.(commodity business) Geico คือ model หมอผ่าตัดเมร็ง ไม่มีค่าcom ลดทุนสุด แต่โฆษรณา 3x คู่แข่ง เิติบโตยาวนานได้ จนเป็นอันดับ 2-3 ในอุตสาหกรรม และได้ เห็น model ปั้มน้ำมัน 2 ปั้ม ติดกัน คือบางที คู่แข่งก็ไม่ยอม ตอบสนองทั้งที่มันเห็นชัดๆ

2.2 เราได้เห็น model บ. (commodity business) ของ bnsf railway ซึ่ง ใช้โมเดล toll bridge สะพานเก็บค่าต๋ง

ซึ่ง โมเดลนี้ ไม่ใช่ จะสำเร็จได้ง่าย ต้องเข้าปัจจัย หลายอย่าง

2.3 เราได้เห็น model บ. BRAND ระดับโลก แบบ Coke ว่า รันเวย์เขา ปริมาณการดื่มต่อคนต่อวัน ของประชากรโลก และเป็นสินค้าที่ ขายไปทั่วโลก อยู่ในใจของ คนหลายพันล้าน คนมีค่า แบรนด์ ติดอันดับ 1-3 ในรอบ 2003-2013 และความสำเร็จของ coke ประเทศจีน ประเทศที่ copy ได้ทุกอย่าง และหลายธุรกิจ เมกกาล้มเหลวมาแล้ว

2.4 เราได้เห็น model Closed Loop และกำไรเนื้อๆของ amex ที่ คุณchaitorn เปรียบเทียบได้ชัดเจนว่า เหมือน IOS ของ apple

แต่ มีข้อเสียหน่อยว่า แบรน์ ตกอันดับมามาก แต่ก็ยังเป็น top 20s

2.5 เราได้เห็น model ของ Well Fargo ซึ่งอายุกว่า 100ปี แล้ว แต่ สามารถกลายเป็น ธนาคารสมัยใหม่ ที่มี รายได้ non-interest income มากกว่า 40% เติบโตส่วนนี้ double digit และ มี ลงทุนกว่า 2แสนล้านเหรียญ

3. เราได้ เห็น concept การเปลี่ยนแปลงของ พฤติกรรม ผู้บริโภค นั้นสำคัญ ต่อการอยู่รอดของ ธุรกิจอย่างไร

3.1 เราจะถาม วิเคราะห์ ได้ อย่างไร ว่าธุริกจนี้ การเปลี่ยนแปลง นั้น จะทำให้ runway ยาวขึ้น หรือ สั้นลง

มุมมอง เช่น ธุรกิจงานศพ ทำไม ไม่เปลี่ยนแปลง

4. เราได้เห็น ต.ย. การวิเคราะห์ แบบ Security Analysis ของปู่เบน บทความนี้

มีหลายเรื่องผมไม่รู้มาก่อน เช่น wfc พอวิเคราะห์ แบบปู่เบน ถึงเห็นเข้า

5. เราได้ concept อื่นๆ เพิ่มอีก เช่น วิธ๊คิดแบบ metal model ของลุงชาลี

...

ตกหล่นหรือผิดตรงไหน

..

มาแก้อีกทีแล้วกัน โน๊ตไว้ช่วยจำ แค่นี้ก่อน

แ่ก่แล้ว ลืมง่าย

...

Re: 10 Questions to Ask Before You Buy a Stock

โพสต์แล้ว: พุธ มิ.ย. 04, 2014 2:18 pm

โดย imerlot

link

เก่า

ซอส

Post subject: Re: บัฟเฟตต์ซื้อกิจการซอส Heinz

http://203.150.20.122/~thaivi/board/vie ... ?p=1513114

Re: 10 Questions to Ask Before You Buy a Stock

โพสต์แล้ว: พุธ มิ.ย. 04, 2014 3:20 pm

โดย chaitorn

Nevercry.boy เขียน:ผมทราบว่า วอร์เรน มี อนุพันธ์ในพอร์ต

อยากทราบว่า วอร์เรน มี มาร์จิ้นมั๊ยครับ

ไม่น่าจะมีครับ ตามนี้

http://www.marketfolly.com/2013/01/char ... crets.html

Warren Buffett's Words of Wisdom

Pabrai relayed a story Warren Buffett told him about his former partner Rick Guerin, who fell off the map so to speak. Buffett, Guerin, and Munger used to all invest together but Guerin was in a hurry to get wealthy whereas Munger and Buffett weren't. Buffett's outlined two lessons:

1. Avoid leverage

2. Be patient

Guerin was levered with margin loans in the 1973/74 downturn and received tons of margin calls, so he was forced to sell his Berkshire Hathaway (to Buffett).

So Pabrai described the lesson from Buffett as, "if you're even a slightly above-average investor who spends less than they earn, over a lifetime you cannot help but get rich if you are patient. And so the lesson was, don't use leverage, right? And be patient. These are attributes he's talked about plenty, but I would say that it got seared in pretty solidly after hearing the format in which he put it."

Read more:

http://www.marketfolly.com/2013/01/char ... z33elK8RKe

Re: 10 Questions to Ask Before You Buy a Stock

โพสต์แล้ว: พฤหัสฯ. มิ.ย. 05, 2014 9:35 am

โดย Nevercry.boy

1 กิจการมีการสร้างกำไรและกระแสเงินสด

2 กระแสเงินสดจากข้อ (1) อาจไม่ได้ถูกบันทึกเป็นกระแสเงินสดจริง ๆ แต่อาจไปอยู่ในงบดุล ในรูปแบบของเงินลงทุน ส่วนหนึ่งถูกปันผลออกมา

3 ซึ่งหากเป็นเช่นนี้ก็แยกเป็นอีกสองอย่างเช่นเดียวกัน คือ เงินลงทุนต่อยอดในธุรกิจของตนเอง (New S Curve) หรือ เงินลงทุนในธุรกิจอื่น เช่น ธุรกิจประกันก็จะไปซื้อหุ้น พันธบัตร หุ้นกู้ ตราสาร ก็ว่ากันไป

4 มองบริษัทที่เราถือ คือ ตัวเรา นั่นคือ มันน้อยมากที่เราจะเห็นบริษัทที่ปันผล 100% ปันผลเป็นเงินออกมาจริง ๆ นั่นก็เป็นเรื่องของเรา

แต่การเอากำไรไปใช้อะไรต่อนั่นเป็นจุดที่สำคัญมาก เพราะแม้เราถือ 1 หุ้นสมมติ กำไร 1 บาท ผถห. ส่วนใหญ่จะนึกว่าเรามี กระแสเงินสดเท่ากับปันผล เช่นปันผล 30 สต.

30 สต. นี้เอาไปทำอะไรดี

จริง ๆ ไม่ถูกสักทีเดียวนัก ต้องดูว่าอีก 70 สต. เค้าเอาไปทำอะไร ถูกใจเราหรือเปล่า

ถ้าบอร์ดบริหารกับเราเคมีตรงกัน นั่นคือ เอา 70 สต. ไปใช้ในสิ่งที่เราคิด หรือดีกว่า

ถ้าเราพบหุ้นแบบนั้นแม้จะไม่ใช่หุ้นสุดยอดแต่เป็นหุ้นเคมีเดียวกับเราก็จะเป็นเนื้อคู่ล่ะมั๊ง

Re: 10 Questions to Ask Before You Buy a Stock

โพสต์แล้ว: พฤหัสฯ. มิ.ย. 05, 2014 10:09 am

โดย Nevercry.boy

imerlot เขียน:ขอทบทวน

เล็กน้อย

(ส่วนสรุปเชิงบรรยายขอให้เป็น k. chaitorn)

....

เราได้เห็น model ของ ยุค Great Company เริ่มประมาณปี 1988

จริงแล้วซื้อ Geico ก่อนหน้านั้นอีก

ซึ่งเน้น

1. บ. ที่มี moatสูง กำไรสูง และ runway ยาว

2. บ. แต่ละบ. มี model ไม่เหมือนกัน แล้ว แต่ในอุสาหกรรมนั้นๆ

อะไร จะเป็นตัว กำหนด คีย์วารีเอเบิ้ล แห่งชัยชนะ

2.1 ซึ่ง เราได้เห็น บ.(commodity business) Geico คือ model หมอผ่าตัดเมร็ง ไม่มีค่าcom ลดทุนสุด แต่โฆษรณา 3x คู่แข่ง เิติบโตยาวนานได้ จนเป็นอันดับ 2-3 ในอุตสาหกรรม และได้ เห็น model ปั้มน้ำมัน 2 ปั้ม ติดกัน คือบางที คู่แข่งก็ไม่ยอม ตอบสนองทั้งที่มันเห็นชัดๆ

2.2 เราได้เห็น model บ. (commodity business) ของ bnsf railway ซึ่ง ใช้โมเดล toll bridge สะพานเก็บค่าต๋ง

ซึ่ง โมเดลนี้ ไม่ใช่ จะสำเร็จได้ง่าย ต้องเข้าปัจจัย หลายอย่าง

2.3 เราได้เห็น model บ. BRAND ระดับโลก แบบ Coke ว่า รันเวย์เขา ปริมาณการดื่มต่อคนต่อวัน ของประชากรโลก และเป็นสินค้าที่ ขายไปทั่วโลก อยู่ในใจของ คนหลายพันล้าน คนมีค่า แบรนด์ ติดอันดับ 1-3 ในรอบ 2003-2013 และความสำเร็จของ coke ประเทศจีน ประเทศที่ copy ได้ทุกอย่าง และหลายธุรกิจ เมกกาล้มเหลวมาแล้ว

2.4 เราได้เห็น model Closed Loop และกำไรเนื้อๆของ amex ที่ คุณchaitorn เปรียบเทียบได้ชัดเจนว่า เหมือน IOS ของ apple

แต่ มีข้อเสียหน่อยว่า แบรน์ ตกอันดับมามาก แต่ก็ยังเป็น top 20s

2.5 เราได้เห็น model ของ Well Fargo ซึ่งอายุกว่า 100ปี แล้ว แต่ สามารถกลายเป็น ธนาคารสมัยใหม่ ที่มี รายได้ non-interest income มากกว่า 40% เติบโตส่วนนี้ double digit และ มี ลงทุนกว่า 2แสนล้านเหรียญ

3. เราได้ เห็น concept การเปลี่ยนแปลงของ พฤติกรรม ผู้บริโภค นั้นสำคัญ ต่อการอยู่รอดของ ธุรกิจอย่างไร

3.1 เราจะถาม วิเคราะห์ ได้ อย่างไร ว่าธุริกจนี้ การเปลี่ยนแปลง นั้น จะทำให้ runway ยาวขึ้น หรือ สั้นลง

มุมมอง เช่น ธุรกิจงานศพ ทำไม ไม่เปลี่ยนแปลง

4. เราได้เห็น ต.ย. การวิเคราะห์ แบบ Security Analysis ของปู่เบน บทความนี้

มีหลายเรื่องผมไม่รู้มาก่อน เช่น wfc พอวิเคราะห์ แบบปู่เบน ถึงเห็นเข้า

5. เราได้ concept อื่นๆ เพิ่มอีก เช่น วิธ๊คิดแบบ metal model ของลุงชาลี

...

ตกหล่นหรือผิดตรงไหน

..

มาแก้อีกทีแล้วกัน โน๊ตไว้ช่วยจำ แค่นี้ก่อน

แ่ก่แล้ว ลืมง่าย

...

รอสรุปเชิงบรรยายแบบเนี๊ยบ ๆ จาก คุณชัยธร เหมือนกัน

Re: 10 Questions to Ask Before You Buy a Stock

โพสต์แล้ว: พฤหัสฯ. มิ.ย. 05, 2014 10:16 am

โดย Nevercry.boy

สิ่งนึง ครับ อ.imerlot คุณชัยธร ใครไม่เห็นแต่ผมคิดว่ามันสำคัญมาก ๆ

ทั้ง ชาร์ลี บัฟเฟตต์ รวมถึงท่านที่เสียไปแล้ว เช่น เซอร์จอห์น วอลเตอร์ สล็อซ เบนแกรม

ท่านเหล่านั้น "อายุยืน" ครับ

นี่คือ กุญแจ อีกจุดนึงนะ ที่ผมว่าสำคัญมาก ๆ

Re: 10 Questions to Ask Before You Buy a Stock

โพสต์แล้ว: พฤหัสฯ. มิ.ย. 05, 2014 12:27 pm

โดย chaitorn

สรุปความของ อ. IMERLOT ครับ

สรุปถึงตอนนี้ทั้งหมด ซึ่งสะท้อนการลงทุนของ VI สาย บัฟเฟท ที่เน้นการลงทุนใน model ยุคของหุ้นที่เป็น Great Company โดยเริ่มมีการลงทุนที่ให้ความสำคัญในแนวทางดังกล่าวประมาณปี 1988 โดยมีการทดลอง Model ก่อนหน้าในการซื้อหุ้น Geico ในช่วงยุคแรกที่ใช้แนวคิดแบบ เกรแฮม ที่เน้นหนักเฉพาะหุ้นราคาถูกกว่ามูลค่าที่แท้จริง

โดยแนวคิดดังกล่าวมีประเด็นดังต่อไปนี้ที่เราได้คุยกันในหลายกระทู้

1. เราต้องมีความเชื่อก่อนว่า ผลของราคาหุ้นระยะยาว มาจากเหตุ และเหตุที่จะทำให้ราคาหุ้นในระยะยาวมีราคาสูงต่อเนื่อง และยั่งยืนได้ คือ พื้นฐานที่สำคัญที่สุดคือการทำกำไรที่สูงและต้องมีการเติบโตของกำไรอย่างสม่ำเสมอ ต่อเนื่องในระยะยาวด้วย จึงจะทำให้มูลค่าหุ้นที่แท้จริงในระยะยาวเติบโตตามไปเรื่อย ๆ ตามศักยภาพของการทำกำไรในอนาคตระยะยาว และทำให้เราสามารถถือหุ้นที่คัดสรรเชิงคุณภาพดังกล่าวในระยะยาวได้ เพราะมูลค่าหุ้นในระยะยาวมันยังเพิ่มสูงขึ้นด้วยตามเวลาที่เราลงทุน ซึ่งหุ้นหรือบริษัทที่เราคัดสรรจะต้องมีเคล็ดลับที่สำคัญคือต้องเป็นบริษัทที่มี moat หรือคูเมืองที่เข้มแข็ม ยิ่งคูเมืองฝังลึกในระยะยาวเพียงใด ยิ่งกันข้าศึกได้สูงมากเพียงใด และยิ่งสะท้อนกำไรที่เติบโตสูงต่อเนื่องในระยะยาวมากเพียงใด ก็จะยิ่งทำให้การลงทุนของเราหุ้นนั้นมี runway ระยะยาวให้เราได้ลงทุนต่อเนื่องระยะยาวได้ตามนั้นอีกด้วยโดยไม่ต้องเปลี่ยนตัวหุ้นลงทุนเหมือนยุคแรก ๆ เพราะพื้นฐานหุ้นในระยะยาวของหุ้นที่เราลงทุนมันไม่เปลี่ยนได้โดยง่ายนั้นเอง

2. พื้นฐานของหุ้นขึ้นกับ Business model ซึ่งไม่เหมือนกันแต่ขึ้นกับอุตสาหกรรมของหุ้นหรือกิจการที่เราลงทุนนั้นๆ สิ่งสำคัญที่เป็นตัวจำแนก หรือ ตัวกำหนดความแตกต่าง และเราต้องหาให้เจอ นั้นคือ Key Variable ที่เป็น Key success ของความสำเร็จขององค์กรนั้น ๆ ประกอบด้วย

2.1 ความสำเร็จของผู้นำธุรกิจในด้านต้นทุนที่ต่ำสุด ซึ่ง เราได้เห็น บริษัท commodity business เช่น บริษัทประกันภัยGeico มี model ธุรกิจแบบหมอผ่าตัดมะเร็งร้าย กล่าวคือ เป็นธุรกิจที่ตัด Logistics cost ที่ไม่จำเป็นออกไปให้มากสุด เช่น ไม่มีค่าcom ให้กับนายหน้าประกันภัยแบบการขายดั้งเดิมที่ผ่านตัวแทน ทำให้สามารถกำหนดราคาเบี้ยประกันภัยแบบลดสุด ๆ จนยากที่คู่แข่งจะแข่งขันได้ แม้ว่าบริษัทจะมีการโฆษณาสูงกว่าคู่แข่งขันหลายเท่าก็ตาม ซึ่ง Model แบบนี้ได้รับการพิสูจน์ให้เห็นถึงการเติบโตของธุรกิจที่ยาวนานได้ จนเป็นผู้นำในธุรกิจอันดับ 2-3 ในอุตสาหกรรมประกันภัย ตลอดจนเราได้เห็น Model ของ ธุรกิจปั้มน้ำมัน 2 แห่งที่ติดกัน ซึ่งจะพบว่าแม้จะเป็นปั้มน้ำมันแห่งหนึ่งที่วางกลยุทธ์ที่ดีมากจนลูกค้ามาใช้บริการมากขึ้น แต่คู่แข่งก็กลับไม่ตอบโต้ยอมให้ปั้มที่ติดกันขายได้ดีต่อเนื่องต่อไป

2.2 เราได้เห็น Business model แม้จะเป็น บริษัท commodity business ได้แก่ bnsf railway ซึ่งใช้โมเดล toll bridge สะพานเก็บค่าผ่านทาง ซึ่ง โมเดลนี้ ไม่ใช่ จะสำเร็จได้ง่าย ต้องเข้าปัจจัยสนับสนุนหลายอย่างที่เหมาะสม

2.3 เราได้เห็น Business model ซึ่งถือเป็น Superstock ที่เป็นบริษัทที่มี BRAND ระดับโลกที่เข้มแข็ง แบบ Coke ว่า ธุรกิจเขามี Runway ยาวขนาดไหน Key Variable ที่สำคัญของธุรกิจนี้อยู่ที่ ปริมาณการดื่มต่อคนต่อวัน ของประชากรโลก และการเป็นสินค้าที่สามารถขายไปทั่วโลกได้ โดยอาศัย Brand และ รสชาดที่อยู่ในใจของ คนหลายเชื้อชาติ หลายประเทศ จำนวนหลายพันล้านคน โดยการสำรวจพบว่า Brand ของ Coke มีมูลค่าสูงติดอันดับ 1-3 ในรอบ 2003-2013 และยังสามารรถขยายการจำหน่ายไปยังประเทศที่มีพลเมืองสูง ที่สะท้อนความสำเร็จของ coke ในประเทศจีน แม้ประเทศจีนจะได้ชื่อว่าเป็นประเทศที่ copy ผลิตภัณฑ์ได้ทุกอย่าง และเป็นสมรภูมิการแข่งขันที่รุนแรงมากของหลายธุรกิจ ซึ่งแม้แต่บริษัทธุรกิจของอเมริกาที่เข้าไปจำหน่ายในประเทศจีนก็ประสบความล้มเหลวมาแล้วจำนวนมากก็ตาม

2.4 เราได้เห็น Business model ของบัตรเครดิต คือ Model Closed Loop ซึ่งช่วยสร้างกำไรมากมายให้กับAMEX ที่ คุณ chaitorn ได้เปรียบเทียบแนวทางการดำเนินธุรกิจได้ชัดเจนว่า เหมือน IOS ของ apple นั้นเอง

แต่ยังมีจุดอ่อนของ AMEX ที่ต้องปรับปรุงโดยเฉพาะ Brand ซึ่งผลการสำรวจตกอันดับลงมามาก แต่ก็ยังอยู่เป็น top 20s Brand ชั้นนำอยู่

2.5 เราได้เห็น Business model ของ Well Fargo หุ้นธนาคารชั้นนำในอเมริกา ซึ่งอายุยาวนานกว่า 100 ปี แล้ว แต่ก็ยังสามารถพัฒนาจนใกล้เคียงกับธนาคารสมัยใหม่ ที่มี รายได้ non-interest income มากกว่า 40% และยังมีแนวโน้มการเติบโตของรายได้ส่วนนี้ เป็นเลข 2 หลัก หรือ double digit และ มีมูลค่า Port ของธนาคารที่สร้างรายได้จากการลงทุนกว่า 2แสนล้านเหรียญ ซึ่งมากกว่าบริษัท Berkshire Hathaway Inc ของ บัฟเฟทด้วย

3. เราได้ชี้ให้เห็นว่า พื้นฐานของธุรกิจที่สำคัญนั้น เราต้องดูปัจจัยสำคัญคือการเปลี่ยนแปลงของ พฤติกรรมผู้บริโภคให้ออก ซึ่งเป็นปัจจัยที่ชี้เป็นชี้ตายถึงความอยู่อยู่รอดของธุรกิจ ด้วยการวิเคราะห์ประเด็นสำคัญง่าย ๆ ดังนี้

3.1 เราอาจจะตั้งคำถาม และวิเคราะห์ให้ได้ว่าธุริกจนี้ในอนาคตจะมีความเสี่ยงต่อการเปลี่ยนแปลงในเรื่องอะไรที่จะทำให้ runway ของธุรกิจยาวขึ้น หรือ สั้นลง เช่น กล้องฟิลม์ มีความเสี่ยงจากกล้อง Digital จนทำให้ Runway ของ ธุรกิจไม่ยืนยาว แต่ธุรกิจงานศพ กลับมี Runway ที่ยาวนาน ไม่เปลี่ยนแปลง มันมีเหตุผลอะไรที่ทำให้เป็นเช่นนั้น นี่เป็นเหตุผลหนึ่งที่ทำให้ บัฟเฟท ไม่สนใจในหุ้นเทคโนโลยีหรือไม่ เพราะไม่เข้าใจความเสี่ยงในเรื่อง Runway ของธุรกิจนั้นเอง

4. ผู้ที่สนใจในธุรกิจธนาคารเก่าแก่ Well Fargo มีข้อแนะนำให้หาตัวอย่างการวิเคราะห์ ในหนังสือชื่อ Security Analysis ของปู่เบน เกรแฮมเจ้าพ่อ Value investor ท่านหนึ่ง ซึ่งในบทความของหนังสือนี้มีหลายเรื่องที่มีการวิเคราะห์มุมมองของธนาคารต่าง ๆ ในมิติต่าง ๆ ที่หลายคนอาจไม่เคยรู้มาก่อน จะทำให้เข้าใจมากยิ่งขึ้น

5. ในการซื้อหุ้นอย่างไรไม่ให้ขาดทุน เราควรรู้ว่า เส้นทางที่จะไปสู่การขาดทุนนั้น เป็นอย่างไรจะได้เข้าใจความเสี่ยงของธุรกิจที่เราจะคัดเลือก หรือลงทุนไปแล้วจะได้รู้ว่าจุดตายของธุรกิจอยู่ตรงไหน เมื่อรู้แล้วเราจะได้หลีกเลี่ยงเส้นทางนั้นเสีย ซึ่งเราควรจะศึกษา metal model ของลุงชาลีซึ่งมีหลายบทความที่พูดถึงการวิเคราะห์เรื่องดังกล่าวที่น่าสนใจไว้

...

ตกหล่นหรือผิดตรงไหน

..

มาแก้อีกทีแล้วกันครับ

Re: 10 Questions to Ask Before You Buy a Stock

โพสต์แล้ว: ศุกร์ มิ.ย. 06, 2014 7:13 am

โดย imerlot

mental model

ใช้อธิบายความแตกต่าง

นกว่ายน้ำไม่ได้ ปลาบินไม่ได้

นกก็อย่าไปอยู่ใกล้น้ำ

invert ช้างรู้ว่า test ไหนแพ้ ก็ไม่ทำ

ลุงชาลี ท่านเป็นสุดยอดนักคิด แต่คนจะเข้าใจท่านมีน้อยกว่าน้อย

piccaso ภาพวัว เพื่อจะสื่ออะไรซักอย่าง

คนเข้าใจ piccaso เองก็น่าจะมีน้อย

ผมอ่านคำบรรยาย ของคุณchiatorn แล้วชอบมากละเอียดเป็นลำดับขั้นตอน

ถ้าเปรียบ..ผมกลั่นเหล้า ก็คงได้ moonshine

ส่วน ของ คุณ chaitorn นี่ massesto พื้นหน่อยก็ นารีแดง

....

ต. ย. model ใน"The 5 Elements of Effective Thinking"

http://press.princeton.edu/TOCs/c9810.html

นั้น จะมาใช้อธิบายระบบ คิดของแต่และคน

เช่น

1. ดิน

Understand simple things deeply

Clear the clutter-- seek the essential

(ส่วนใหญ่ ผมคงเป็นดิน555)

2. ไฟ

Igniting Insights through Mistakes

เรียนรู้จากความผิดพลาด(ทั้งของตนเองและผู้อื่น)

3. ลม

Creating Questions out of Thin Air

BE YOUR OWN SOCRATES เป็นเหมือนโสเคติส

(อันน่าจะเป็นจุดเด่น ของ คุณ NB จั่วหัวมาครั้งไร..ยาว)

4. น้ำ

Seeing the Flow of Ideas

LOOK BACK, LOOK FORWARD

อันนี้เป็นจุดเด่นในแบบ ของลุงมังเกอร์

(เช่น ถ้่าเราเป็นช้าง เราไปอยู่บนสะพานharbor bridgeกระโดดลงมา ผลจะเป็นไง ดังนั้นเราจะไม่ไปที่นั่น

เช่น บ.ยิ่งใหญ่ ไปถามเบอร์ว่า จะล้มเบอร์1 ได้ไง ถ้่าเบอร์2 บอกล้มไม่ได้หรอก แสดงว่ายิ่งใหญ่จริง)

5. Engaging Change

TRANSFORM YOURSELF

(ต้องไปหาซื้อเขาอ่านดู ...)

{แต่ถ้าแบบผมก็คือ รู้ใช้ dumb test ที่เหมาะกับเรา อย่าไปทำ test ที่เราแพ้ตั้งแต่ไม่เริ่มแล้ว ทำ testที่ออกแบบมาให้เราคนเดียว แบบ กรุณาขึ้นต้นไม้ครับ }

.....

สรุป ขอบคุณ k chaitorn สำหรับคำบรรยายสรุปเนี้ยบ..

Re: 10 Questions to Ask Before You Buy a Stock

โพสต์แล้ว: ศุกร์ มิ.ย. 06, 2014 7:30 am

โดย imerlot

ขอช่วย edit เล็กน้อยครับ

4. ผู้ที่สนใจในธุรกิจธนาคารเก่าแก่ Well Fargo มีข้อแนะนำให้หาตัวอย่างการวิเคราะห์ ในหนังสือชื่อ Security Analysis ของปู่เบน เกรแฮมเจ้าพ่อ Value investor ท่านหนึ่ง ซึ่งในบทความของหนังสือนี้มีหลายเรื่องที่มีการวิเคราะห์มุมมองของธนาคารต่าง ๆ ในมิติต่าง ๆ ที่หลายคนอาจไม่เคยรู้มาก่อน จะทำให้เข้าใจมากยิ่งขึ้น

...

เจ้าพ่อ Value investor

ท่านหนึ่ง

...

เขายกย่อง ปู่เบน (Benjamin Graham 1894-1976) ...ท่านเป็น the dean of wallstreet

ผู้ก่อให้กำเนิด(mental model) "value investing"

เป็น อจ. ของ ลุงบัฟอีกที ลุงบัฟไปโคลัมเบีย ยู เพื่อจะได้เรียนกับปู่เบน หลังจากอ่าน Intelligent Investor (หนังสือเล่ม2 ของปู่เบน)

และจบแล้ว ยอมขอทำงานโดยไม่มีเงินเดือน เพื่อจะได้ทำงานใน บ. ของปู่เบน ลุงบัฟบอกเองว่า I'm 15 percent Fisher and 85 percent Benjamin Graham

read more at.

http://en.wikipedia.org/wiki/Benjamin_Graham

...

Re: 10 Questions to Ask Before You Buy a Stock

โพสต์แล้ว: ศุกร์ มิ.ย. 06, 2014 7:34 am

โดย Nevercry.boy

กระทู้นี้ต้องsave. ครับอ่านได้ยันลูกหลานเลยทีเดียว

คุณชัยธรสรุปๆด้ดีมากๆครับ