update industry

http://www.area.co.th/THAI/area_announc ... ment39.htm

ทิศทางตลาดที่อยู่อาศัย ปี 2552

อ.วสันต์ คงจันทร์ กรรมการผู้จัดการ<1>

บจก. เอเจนซี ฟอร์ เรียลเอสเตท แอฟแฟร์ส <2>

ในปีหน้า 2552 ที่กำลังจะมาถึงนี้ สำหรับภาคอสังหาริมทรัพย์แล้ว นับเป็นปีที่สถานการณ์น่าเป็นห่วง อย่างยิ่ง เนื่องจากเรือธงของธุรกิจอสังหาริมทรัพย์ คือ ภาวะเศรษฐกิจที่ทำท่าว่าจะแย่หนัก (แม้ว่าปัญหาทางการ เมืองที่คอยซ้ำเติมมากว่า 2 ปี เริ่มมีทิศทางที่ดีขึ้น ขอให้ดียาว ๆ เถิด สาธุ) ภายใต้สถานการณ์เศรษฐกิจที่หลาย ท่านคาดว่าจะซึมยาวเช่นนี้ ทิศทางตลาดอสังหาริมทรัพย์ย่อมไม่สดใส อย่างไรก็ตาม หากมองโลกในแง่ดีไว้ ตั้ง รับอย่างมีสติ ไม่ใช่ว่าเราไม่เคยมีบทเรียนกันมา ไม่ใช่ว่าเราจะไม่รู้ตัวล่วงหน้า อย่างน้อยภาวการณ์ทางการเมือง ในช่วง 2 ปีที่ผ่านมา ก็มีส่วนดีอยู่บ้างก็คือช่วยให้เราลงทุนอย่างระมัดระวังกันมากอยู่แล้ว ไม่ลุยกันอย่างไร้สติ อย่างในช่วงก่อนวิกฤติคราวที่แล้ว ไม่งั้นวันนี้อาจเจ็บหนักกว่านี้ได้

ภายใต้วิกฤติย่อมมีโอกาส คำกล่าวนี้เป็นจริงเสมอสำหรับคนที่ไม่ใช่แค่ฟังแล้วผ่านเลยไป ต้องค้นหาว่าจะพบโอกาสนั้นได้อย่างไร วันนี้ ณ มุมหนึ่งของภาคอสังหาริมทรัพย์ภายใต้วิกฤติ ยังมีนักลงทุนจำนวนหนึ่งเฝ้ารอช้อนซื้อของถูก เนื่องจากราคาอสังหาริมทรัพย์มักจะตกลง (ตัวอย่างในปี 2541-2542 ราคาอสังหาริมทรัพย์ในกรุงเทพฯและปริมณฑลตกไปประมาณ 20-30%) จึงย่อมเป็นโอกาสของการซื้ออสังหาริมทรัพย์ราคาถูกเอาไว้ขายต่อเมื่อราคา ขึ้นในยามที่เศรษฐกิจบูมในอนาคต ใครต้องการซื้อบ้านเพื่อไว้อยู่อาศัย ใครเป็นนักลงทุน อสังหาริมทรัพย์ “ตัวจริง” ย่อมต้องไม่พลาดโอกาสนี้

ภาพรวมตลาดที่อยู่อาศัย สำรวจล่าสุดถึงสิ้นปี 2551 กำลังซื้อยังดีอยู่ แต่ปี 2552 ???

ภาพรวมตลาดที่อยู่อาศัย ล่าสุด ณ สิ้นปี 2551 แม้ว่าจะดูเหมือนว่าสถานการณ์ทางการเมืองจะเป็นตัวบั่นทอนความเชื่อมั่นโดย รวมของการลงทุน การซื้อการขายอสังหาริมทรัพย์ แต่จากผลการสำรวจของ AREA พบว่าตลาดที่อยู่อาศัยในปี 2551 นี้ บ้านใหม่มียอดขายเท่ากับปี 2550 (แถมสูงกว่าปี 47-48-49 เสียอีก) แสดงถึงยังมีความต้องการซื้ออยู่ อย่างไรก็ตาม ในไตรมาสสุดท้ายของปี มีแนวโน้มชะลอลงอย่างเห็นได้ชัด เมื่อเทียบกับสามไตรมาสก่อนหน้า

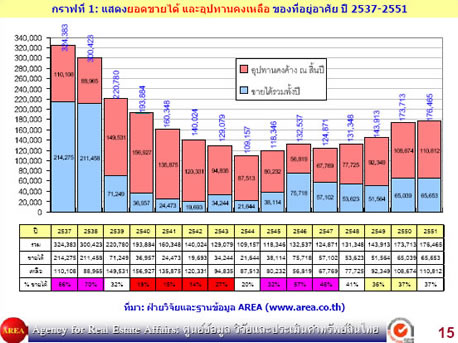

จากตารางจะเห็นว่าหากเทียบย้อนหลังตั้งแต่ปี 2537-2538 ที่มียอดซื้อกว่า 210,000 หน่วยในแต่ละปี และลดลง 1/3 เหลือ 71,000 หน่วยในปี 2539 และในช่วงวิกฤติปี 2540-2543 มียอดซื้อลดเหลือเพียง 20,000-35,000 หน่วย (ลดลงเหลือ 1/10 ของช่วงบูม) จากนั้นค่อยๆ ดีขึ้นตั้งแต่ปี 2545เป็นต้นมา มียอดซื้อ 38,000 หน่วย และสูงสุดในปี 2546 จำนวน 75,000 หน่วย เพราะช่วงนั้นเป็นช่วงเศรษฐกิจขาขึ้น ต่อเนื่องจนถึงปี 2547-2549 ที่มียอดซื้อปีละ 50,000 กว่าหน่วย และ 2 ปีล่าสุดที่65,000 หน่วย อย่างไรก็ตาม ปัจจุบันนับว่ามีอุปทานคงเหลือสะสมเพิ่มขึ้นเรื่อยๆ จนถึง ณ สิ้นปี 2551จำนวน 110,812 หน่วยแล้ว

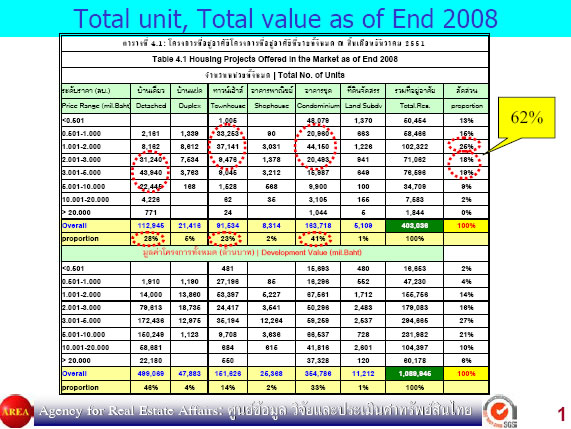

ในรายละเอียดของภาพรวมตลาดที่อยู่อาศัยที่ขายในปี 2551 แยกประเภทบ้านเดี่ยว บ้านแฝด ทาวน์เฮาส์ คอนโดมิเนียม อาคารพาณิชย์ แสดงตามตาราง

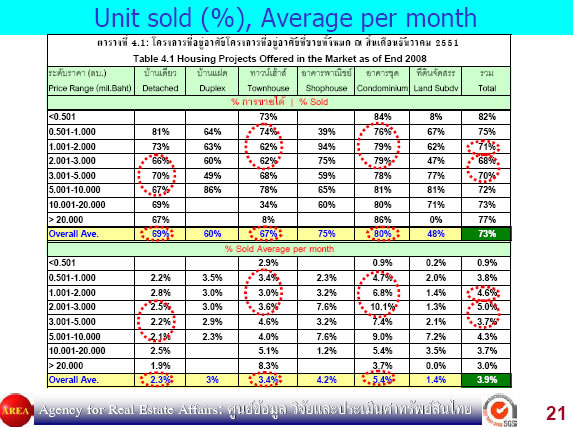

คอนโดยอดขายตกลง 27% ในปี 2551

จากข้อมูลการสำรวจพบว่าสัดส่วนการขายที่อยู่อาศัยเป็นบ้านเดี่ยว 28% ทาวน์เฮาส์ 23% และคอนโดมิเนียม 41% ส่วนที่เหลือเป็นประเภทอื่นๆ โดยคอนโดมิเนียมขายดีที่สุด รองลงมาคือทาวน์เฮาส์และบ้านเดี่ยว สถานการณ์คอนโดมิเนียมที่เป็นที่จับตาว่า ณ วันนี้ สถานการณ์เป็นอย่างไรนั้น หากนับปริมาณอุปทานคงเหลือ ณ สิ้นปี 2551 พบว่ามีเหลือเพียง 32,000 หน่วย จากทั้งหมก 110,812 หน่วยข้างต้น และหากเทียบยอดขายในปี 2551 ที่ผ่านมาที่ขายได้ 29,000 หน่วย (เทียบปี 48 ขายได้29,000 ปี 49 ขายได้ 31,000 ปี 50 ขายได้ 39,500 หน่วย) นับว่ายอดขายชะลอตัวกว่า 27%

ส่วนสถานการณ์ด้านการเก็งกำไรหรือการลงทุน พิจารณาจากข้อมูลโดยหากนับตัวเลขการซื้อคอนโดมิเนียมตั้งแต่ปี 46-47 ที่คาดว่าน่าจะยังไม่มีการเก็งกำไรกัน เนื่องจากตลาดคอนโดฯ ยังไม่เฟื่องฟู (เริ่มบูมในปี 2548) โดย ณ ขณะนั้นมีผู้ซื้อคอนโดมิเนียมที่เป็น คาดว่าจะซื้อเพื่ออยู่อาศัยจริงประมาณ15,000 หน่วยในปี 47 และหากพิจารณาการเก็งกำไรก็น่าจะเริ่มในปี 2548 โดยนับจากต้นปี 48-สิ้นปี51 นี้ คอนโดฯมียอดขายรวม 4 ปี จำนวน 128,500 หน่วย หากพิจารณาถึง Real Demand ในแต่ละปีก็ไม่น่าจะน้อยกว่ายอดขายในปี 2547 (ที่ยังไม่มีการเก็งกำไร) คือ ปีละ 15,000 หน่วยรวม 4 ปีประมาณ60,000 หน่วย ดังนั้นส่วนเกินประมาณ 60,000 หน่วยอาจเป็นตัวเลขการเก็งกำไรหรือการลงทุนสูงสุดเท่าที่จะเป็นไปได้ แต่คงน้อยกว่านี้เพราะ Real demand จริงๆ ก็เพิ่มสูงขึ้นด้วยโดยหากเพิ่มเป็น20,000-25,000 หน่วยต่อปี การเก็งกำไรก็น่าจะเหลือเพียง 30,000-45,000 หน่วยหรือเฉลี่ย 4 ปี เพียงปีละ 10,000-15,000 หน่วยเท่านั้น เทียบไม่ได้เลยกับในยุคปี 37-38 ที่เก็งกำไรกันกว่า 100,000 หน่วยต่อปี ดังนั้น ณ วันนี้การเก็งกำไรยังไม่น่าจะสร้างปัญหาแต่อย่างใด (แม้ว่าบางคนอาจพูดให้น่ากลัวโดยคำนวณเป็นร้อยละต่อยอดขายทั้งหมด อาจจะสูงถึง 30-40% ก็ตาม แต่ปริมาณนับว่ายังไม่มากนักเพราะปริมาณมีน้อยและส่วนหนึ่งก็เป็นการลงทุน ดังกล่าว รวมทั้งตัวเลขยอดขายที่ลดลงในปี 51 นี้ เข้าใจว่านักเก็งกำไรจำนวนหนึ่งคงออกจากตลาดไปแล้ว คงเสียวจากสถานการณ์บ้านเมืองเรา รวมทั้งกลัวว่าจะโอเวอร์ซัพพลายกัน

แล้วจะอุปทานล้นตลาดหรือยัง ล่าสุด ณ สิ้นปี 51 นี้ อุปทานทิ่อยู่อาศัยคงเหลือขาย 110,000 หน่วยดังกล่าว นับว่ามากอยู่ (ปี 2540 เหลือ 150,000 หน่วย) แต่ในรายละเอียดแล้วประมาณ 35,000 หน่วยเป็นบ้านเดี่ยว (32%) ทาวน์เฮาส์ 30,000 หน่วย (27%) คอนโดมิเนียม 32,000 หน่วย(29%) เทียบยอดซื้อแล้วบ้านเดี่ยวน่าห่วงสุด ส่วนทาวน์เฮาส์ยังพอไปได้ และคอนโดมิเนียมหากเทียบกับยอดซื้อแล้วก็ยังไม่ต้องห่วงนักแม้ว่าสถานการณ์ จะชะลอตัวลง หากปี 52 ลดอีก 30% เหลือซื้อ 20,000 หน่วยก็ยังพอไปได้ เพราะตลาดคอนโดฯ ในเมืองยังคงมีความต้องการ และที่สำคัญคอนโดฯเป็นทรัพย์เพื่อการลงทุน (Investment Property) ไปแล้ว .. อย่างไรก็ตาม ในช่วง 1-2 ปี ยังต้องขึ้นอยู่กับสถานการณ์เศรษฐกิจ (และการเมือง) เป็นหลัก หากมีอันเป็นไปจริงๆ ก็คงไม่รอด เพราะอสังหาริมทรัพย์ขึ้นอยู่กับ เรือธง คือ เศรษฐกิจ

แนวโน้มตลาดที่อยู่อาศัยในปี 2552

แนวโน้มคงต้องขึ้นกับภาวะเศรษฐกิจ เราจะแย่เช่นกับในปี 40 หรือไม่ ลองมาเปรียบเทียบสถานการณ์กันดู ดังนี้ครับ

1. ปี 2540 จีดีพี ติดลบ -1.4% (ปี 2541 ติดลบ-10.5%) แต่ในปี 2552 นี้ คาดการณ์ 0-2% ก็คงไม่ถึงขนาดคราวที่แล้ว ..แต่หากปี 2553 ทรุดต่อติดลบแบบปี 2541 ก็ค่อยไว้ว่ากันใหม่

2. ธุรกิจอสังหาริมทรัพย์ ขาดสภาพคล่องเพราะแบงก์เจ๊ง แต่ปัจจุบันสภาพคล่องยังมีสูง ...แต่ซีเรียสไปนิด ตามภาวะ

3. ด้านดีเวลลอปเปอร์ ในปี 2540 สัดส่วนหนี้สินต่อทุนสูงกะทันหัน เพราะขาดทุนอัตราแลกเปลี่ยนจากการลดค่าเงินบาท จากหนี้นอกสูง แต่ปัจจุบันต่ำมากโดยเฉพาะรายใหญ่

4. สถานการณ์ดอกเบี้ยในปี 2540 ดอกเบี้ยกู้ซื้อบ้าน 13-14% กำลังซื้อหด แต่ปัจจุบันแค่ 6-7% ยังมีแนวโน้มลดลงอีก กำลังซื้อยังมี ..ดูรายใหญ่ยังกล้าลุย

5. สถานการณ์ด้านผู้ซื้อ ในปี 2540 ขาดความเชื่อมั่นอย่างรุนแรง ยอดขายตกเหลือ 10% (200,000 เหลือ 20,000 หน่วย) แต่ปีนี้ยอดขาย (อาจจะ) ตกจาก 65,000 หน่วยลงเหลือประมาณ 50,000 หน่วย +/- (แต่คงไม่แย่แบบคราวที่แล้วที่เหลือแค่ 20,000-30,000 หน่วย) เพราะปัจจัยบวกยังมีจาก อัตราดอกเบี้ย มาตรการกระตุ้นของรัฐทิศทางตลาดที่อยู่อาศัย 2552 5 โดย บจก.เอเจนซี ฟอร์ เรียลเอสเตท แอฟแฟร์ส

7. สถานการณ์ด้านอุปทานคงเหลือ 150,000 หน่วยในปี 2539-2540 เทียบปัจจุบัน 110,000 หน่วย แต่ในปี 2536-2538 มียอดเก็งกำไร 3 ปี กว่า 300,000 หน่วย (ปีละ 100,000 กว่า) เทียบปัจจุบันไม่เกิน45,000 หน่วย (ปีละ 10,000-15,000 หน่วย)ดังนั้น อย่ามองให้แง่ร้ายจนเกินไป ยามดี ..มักมองดีเกินไป แต่ยามแย่ก็วิตกกันมากไป ..หากพิจารณาข้อมูลแล้วคงไม่ขนาดนั้น อย่างไรก็ดี ต้องจับตาภาวะเศรษฐกิจต่อไปอย่างใกล้ชิด

อ้างอิง

<1> อ. วสันต์ คงจันทร์ วิทยาศาสตร์มหาบัณฑิต อสังหาริมทรัพย์ มหาวิทยาลัยธรรมศาสตร์ และประกาศนียบัตรประเมินค่าทรัพย์สิน LRTI-สถาบันนโยบายที่ดินลินคอล์น ปัจจุบันเป็นกรรมการผู้จัดการ บจก.เอเจนซี ฟอร์ เรียลเอสเตท แอฟแฟร์ส(AREA) เป็นผู้ประเมินค่าทรัพย์สินที่มีประสบการณ์จากทั้งในและต่างประเทศ เป็นคณะทำงานกำหนดราคาค่าก่อสร้างอาคารของสมาคมผู้ประเมินค่าทรัพย์สินแห่ง ประเทศไทย และเป็นกรรมการโรงเรียนธุรกิจอสังหาริมทรัพย์ไทยและมูลนิธิประเมินค่า ทรัพย์สินแห่งประเทศไทย

<2> บจก. เอเจนซี่ ฟอร์ เรียลเอสเตท แอฟแฟร์ส (AREA: Agency for Real Estate Affairs) เป็นศูนย์ข้อมูล วิจัยและประเมินค่าทรัพย์สินเพียงแห่งเดียวในประเทศไทยที่ทำการสำรวจข้อมูล ตลาดอสังหาริมทรัพย์ในภาคสนามอย่างต่อ เนื่องทั่วประเทศมาตั้งแต่ พ.ศ. 2537 เป็นแหล่งข้อมูลสำคัญที่อ้างอิงได้ในวงการอสังหาริมทรัพย์ทั่วโลก โปรดดูรายละเอียดเพิ่มเติมที่

www.area.co.th